Photo Theaphotography Dreamstime.com

Photo Theaphotography Dreamstime.comעפר קליין, הראל ביטוח ופיננסים 02/01/2024

נקודות

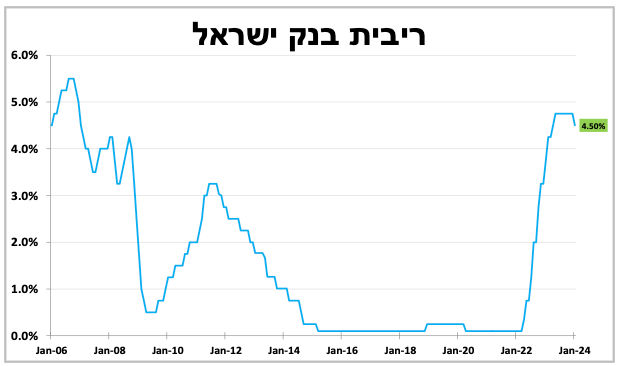

בעיתוי מעט מוקדם מהצפוי בנק ישראל הפחית את הריבית ברבע נקודת אחוז ל-4.5 אחוזים. הפגיעה בכלכלה כתוצאה מהמלחמה, המשך הייסוף בשקל, התמתנות באינפלציה והציפיה שתתכנס ליעדה ברבעון הנוכחי תרמו להחלטה.

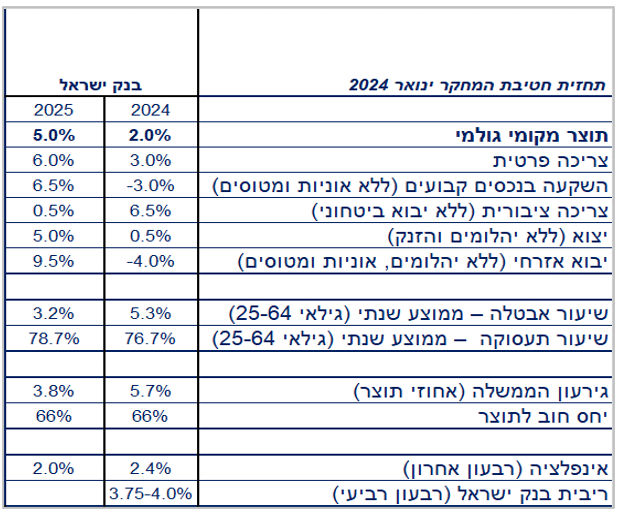

חטיבת המחקר של הבנק מצפה לצמיחה של 2 אחוזים השנה (מעט גבוה מהערכות שלנו ל 1.5%) והאצה ל-5 אחוזים ב-2025. הם צופים שהריבית תרד במתינות ותעמוד על 4.00-3.75 אחוזים בסוף השנה.

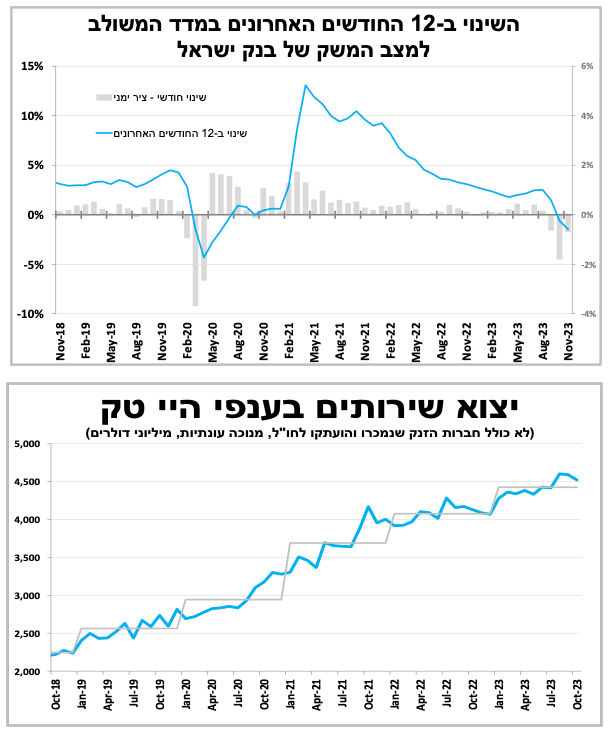

המדד המשולב של בנק ישראל למצב המשק הצביע כצפוי על המשך התכווצות הפעילות הכלכלית גם בנובמבר, נתון שמחזק את ההערכות להתכווצות דו-ספרתית (בשיעור שנתי) של התוצר ברבעון האחרון של 2023 ותרם להחלטה להפחית את הריבית. יחד עם זאת הירידה בפעילות הייתה מתונה יותר בהשוואה לאוקטובר והנתונים הראשוניים לדצמבר מצביעים אף על התרחבות קלה.

יצוא השירותים לאוקטובר רשם ירידה חדה בעיקר בשל ירידה ביצוא שירותי התיירות, זאת לעומת ירידה צנועה ביצוא שירותי ההיי-טק.

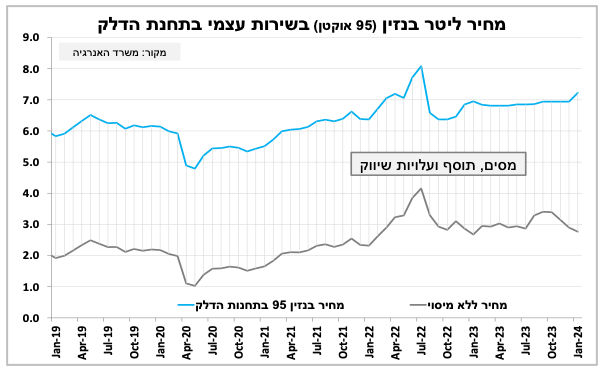

לאחר שנה וחצי משרד האוצר סיים את צמצום מס הבלו על הבנזין והמחיר עלה ב-4 אחוזים. תחזית מדד ינואר עודכנה כלפי מעלה ל-0.1 אחוז, כאשר אנו מצפים גם לעלייה מסוימת במחירי החשמל במהלך החודש.

בנק ישראל החל את השנה האזרחית החדשה בהורדת ריבית של 0.25 נקודת אחוז ל-4.5 אחוזים, הפחתה ראשונה מאז הקורונה. תרמו להחלטה הפגיעה בפעילות הכלכלית כתוצאה מהמלחמה, המשך הייסוף בשקל וההתמתנות המשמעותית באינפלציה (והציפיה שתתכנס ליעדה ברבעון הנוכחי).

המדד המשולב של בנק ישראל למצב המשק הצביע כצפוי על המשך התכווצות הפעילות הכלכלית גם בנובמבר, נתון שמחזק את הערכות להתכווצות דו-ספרתית (בשיעור שנתי) של התוצר ברבעון האחרון של 2023.

יחד עם זאת, הירידה בפעילות הייתה מתונה יותר בהשוואה לאוקטובר והנתונים הראשוניים לדצמבר מצביעים אף על התרחבות קלה בנתוני הרכישות בכרטיסי אשראי לצד המשך הירידה במספר דורשי האבטלה החדשים.

לאחר שנה וחצי, משרד האוצר סיים את צמצום מס הבלו על הבנזין. הדבר גרע 2 עד 3 מיליארד ₪ מהכנסות המדינה ממסים במהלך התקופה, אך ייצב את המחיר וצמצם את תנודתיות האינפלציה כתוצאה מהשינויים התכופים במחירי הנפט והשקל. לאור זאת מחיר הבנזין עלה ותחזית מדד ינואר עודכנה כלפי מעלה ל-0.1 אחוז, כאשר אנו מצפים גם לעלייה מסוימת במחירי החשמל במהלך החודש.

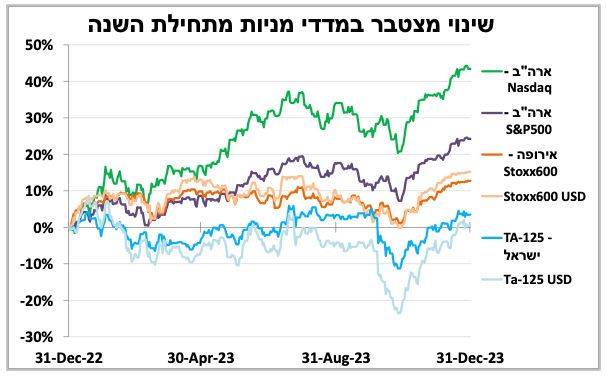

אמנם הפעילות הכלכלית בישראל ובעולם האטה במהלך 2023 אך לא כך הייתה התמונה בשווקים הפיננסים. שווקי המניות הגלובליים רשמו עליות חדות, בחלקן כ"תיקון" לירידות החדות שנרשמו במהלך 2022. הובילה את המגמה ארה"ב עם 24 אחוזים במדד S&P500 וכמעט כפול מכך במדד הנאסד"ק. יש לציין ש-7 החברות הגדולות (אתם יודעים מי) הובילו את המגמה בעיקר בתמיכת ההתלהבות סביב הבינה המלכותית שפרצה למיינסטרים בשלהי 2022.

סיום תהליך עליית הריבית בחודשים האחרונים לצד הציפיות של השווקים שהריבית תרד בקרוב תרמה לסנטימנט החיובי בשווקים (תמונת מראה למגמה ששלטה בשנת 2022). בישראל התמונה הייתה הרבה פחות חיובית בשל המלחמה והמחלוקת המשפטית שקדמה לה, כאשר מדד ת"א-125 עלה ב-4 אחוזים בלבד.

|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

מינוס 0.1% בדצמבר | 0.1% בינואר |

0.0% בדצמבר | 0.1% בינואר |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד נובמבר 2024) |

2.3% |

2.5% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.00%-4.25% |

4.00%-4.25% |

|

3.63 ₪ |

3.65 ₪ |

נקודות

בעיתוי מעט מוקדם מהצפוי בנק ישראל הפחית את הריבית ברבע נקודת אחוז ל-4.5 אחוזים. הפגיעה בכלכלה כתוצאה מהמלחמה, המשך הייסוף בשקל, התמתנות באינפלציה והציפיה שתתכנס ליעדה ברבעון הנוכחי תרמו להחלטה.

חטיבת המחקר של הבנק מצפה לצמיחה של 2 אחוזים השנה (מעט גבוה מהערכות שלנו ל 1.5%) והאצה ל-5 אחוזים ב-2025. הם צופים שהריבית תרד במתינות ותעמוד על 4.00-3.75 אחוזים בסוף השנה.

המדד המשולב של בנק ישראל למצב המשק הצביע כצפוי על המשך התכווצות הפעילות הכלכלית גם בנובמבר, נתון שמחזק את ההערכות להתכווצות דו-ספרתית (בשיעור שנתי) של התוצר ברבעון האחרון של 2023 ותרם להחלטה להפחית את הריבית. יחד עם זאת הירידה בפעילות הייתה מתונה יותר בהשוואה לאוקטובר והנתונים הראשוניים לדצמבר מצביעים אף על התרחבות קלה.

יצוא השירותים לאוקטובר רשם ירידה חדה בעיקר בשל ירידה ביצוא שירותי התיירות, זאת לעומת ירידה צנועה ביצוא שירותי ההיי-טק.

לאחר שנה וחצי משרד האוצר סיים את צמצום מס הבלו על הבנזין והמחיר עלה ב-4 אחוזים. תחזית מדד ינואר עודכנה כלפי מעלה ל-0.1 אחוז, כאשר אנו מצפים גם לעלייה מסוימת במחירי החשמל במהלך החודש.

צעד ראשון ביום הראשון של השנה. בנק ישראל החל את השנה האזרחית החדשה בהורדת ריבית של 0.25 נקודת אחוז ל-4.5 אחוזים

בנק ישראל החל את השנה האזרחית החדשה בהורדת ריבית של 0.25 נקודת אחוז ל-4.5 אחוזים, הפחתה ראשונה מאז הקורונה. תרמו להחלטה הפגיעה בפעילות הכלכלית כתוצאה מהמלחמה, המשך הייסוף בשקל וההתמתנות המשמעותית באינפלציה (והציפיה שתתכנס ליעדה ברבעון הנוכחי).

הפחתת הריבית הייתה שאלה של זמן (אנו הערכנו בסקירה הקודמת שאכן נראה הורדת ריבית ברבעון הראשון), אך העיתוי המוקדם מעט מפתיע על רקע העובדה שהשווקים בכל העולם בחופשה ושעד להחלטת הריבית הבאה בסוף פברואר צפויים להתפרסם נתונים רבים, בהם שני דוחות אינפלציה, תקציב המדינה והגירעון לשנת 2023.

להערכתנו הריבית תמשיך לרדת במהלך השנה, אך בקצב איטי בהרבה בהשוואה לקצב שבו עלתה (וללא הורדה נוספת במהלך הרבעון הראשון), עם קורלציה גבוהה להחלטות הריבית בבנקים המרכזיים הגדולים בעולם.

במקביל, חטיבת המחקר של הבנק פרסמה עדכון של התחזיות. הצפי הוא לצמיחה של 2 אחוזים השנה (מעט גבוה מהערכות שלנו ל 1.5%) והאצה ל-5 אחוזים ב-2025, כתוצאה מהשיקום וההתאוששות של הכלכלה מהמלחמה (בהנחה שתסתיים). תחזיות האינפלציה והריבית נותרו כמעט ללא שינוי כשהם צופים שהריבית תרד במתינות ותעמוד על 3.75-4.0 אחוזים בסוף השנה.

הבנק צופה שהגירעון הממשלתי השנה יהיה גבוה - 5.7 אחוזים מהתוצר וירד במהלך השנה הבאה. בנאומו הנגיד הדגיש שעל הממשלה לעשות התאמות תקציביות השנה ובעתיד, גם בצד ההכנסות וגם בצד ההוצאות, אחרת הדבר עלול לפגוע בדירוג האשראי של המדינה ובצמיחה העתידית.

לאחר חופשה ארוכה השבוע חוזרים הפרסומים הכלכליים המרכזיים בעולם והפוקוס בשישי הקרוב יהיה על דוח התעסוקה בארה"ב. אנו צופים המשך האטה בתוספת המשרות ובעליית השכר. מוקדם יותר בשישי יתפרסמו האומדנים לאינפלציה בגוש האירו לדצמבר, שם אנו צופים דווקא עלייה קלה באינפלציה (2.4% בנובמבר) בשל 'יציאה' של מדד שלילי מהשנה שעברה.

המדד המשולב של בנק ישראל למצב המשק הצביע כצפוי על המשך התכווצות הפעילות הכלכלית גם בנובמבר, הנתונים הראשונים לדצמבר מלמדים על המשך התאוששות.

המדד המשולב של בנק ישראל למצב המשק הצביע כצפוי על המשך התכווצות הפעילות הכלכלית גם בנובמבר, נתון שמחזק את הערכות להתכווצות דו-ספרתית (בשיעור שנתי) של התוצר ברבעון האחרון של 2023.

יחד עם זאת, הירידה בפעילות הייתה מתונה יותר בהשוואה לאוקטובר והנתונים הראשוניים לדצמבר מצביעים אף על התרחבות קלה בנתוני הרכישות בכרטיסי אשראי לצד המשך הירידה במספר דורשי האבטלה החדשים.

נתוני יצוא השירותים לאוקטובר התפרסמו רק עכשיו, וכצפוי נרשמה ירידה משמעותית של כ-6 אחוזים (על פי נתונים מנוכים עונתיות), בעיקר בשל ירידה חדה ביצוא שירותי התיירות. נקודת האור היא שיצוא שירותי ההיי-טק רשם ירידה צנועה של כ-2 אחוזים ופחות מושפע לשלילה מהמלחמה. להערכתנו הורדת הריבית הדולרית במהלך השנה תתמוך בענף ותפצה על החולשה הארוכה שנראה בתיירות הנכנסת בישראל.

בעקבות סיום התערבות האוצר במס הבלו תנודתיות האינפלציה צפויה לעלות

לאחר שנה וחצי, משרד האוצר סיים את צמצום מס הבלו על הבנזין. הדבר גרע 2 עד 3 מיליארד ₪ מהכנסות המדינה ממסים במהלך התקופה, אך ייצב את המחיר וצמצם את תנודתיות האינפלציה כתוצאה מהשינויים התכופים במחירי הנפט והשקל. לאור זאת מחיר הבנזין עלה ותחזית מדד ינואר עודכנה כלפי מעלה ל-0.1 אחוז, כאשר אנו מצפים גם לעלייה מסוימת במחירי החשמל במהלך החודש.

שנה בינונית (מינוס) לכלכלה, אבל לא לשווקי ההון

אמנם הפעילות הכלכלית בישראל ובעולם האטה במהלך 2023 אך לא כך הייתה התמונה בשווקים הפיננסים. שווקי המניות הגלובליים רשמו עליות חדות, בחלקן כ"תיקון" לירידות החדות שנרשמו במהלך 2022. הובילה את המגמה ארה"ב עם 24 אחוזים במדד S&P500 וכמעט כפול מכך במדד הנאסד"ק. יש לציין ש-7 החברות הגדולות (אתם יודעים מי) הובילו את המגמה בעיקר בתמיכת ההתלהבות סביב הבינה המלכותית שפרצה למיינסטרים בשלהי 2022.

סיום תהליך עליית הריבית בחודשים האחרונים לצד הציפיות של השווקים שהריבית תרד בקרוב תרמה לסנטימנט החיובי בשווקים (תמונת מראה למגמה ששלטה בשנת 2022). בישראל התמונה הייתה הרבה פחות חיובית בשל המלחמה והמחלוקת המשפטית שקדמה לה, כאשר מדד ת"א-125 עלה ב-4 אחוזים בלבד.

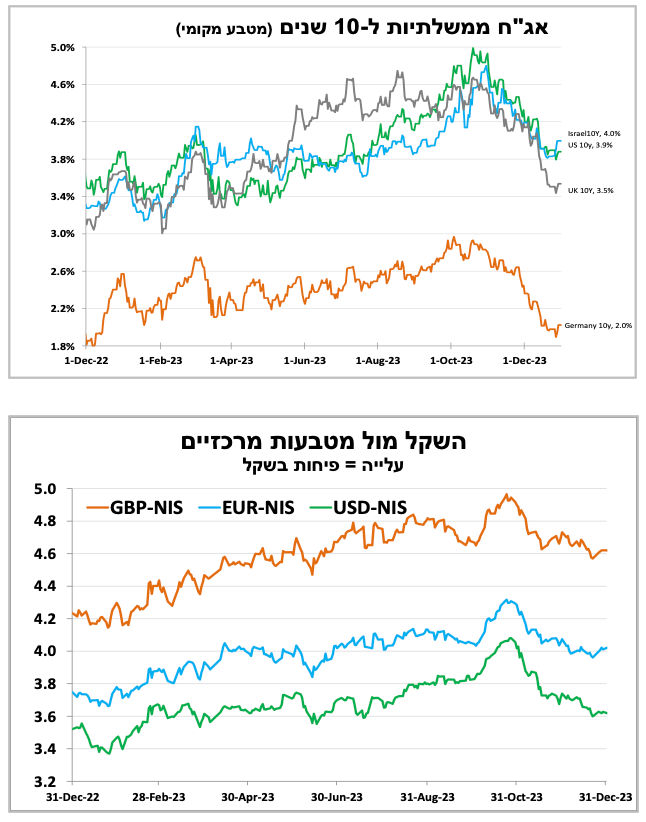

עליית התשואות הגלובלית שהחלה עוד ב-2022 נמשכה גם ב-2023, לפחות עד לסוף הרבעון השלישי. חלק מהעלייה החדה התהפכה במהלך הרבעון האחרון של השנה (במיוחד באירופה) כתוצאה מהתמתנות מהירה באינפלציה, ההפנמה שתהליך עליית הריבית בשווקים המפותחים הסתיים וציפיות שהורדת הריבית כבר מעבר לאופק. אנו מצפים שתהליך ירידת התשואות יימשך השנה, אך בקצב איטי בהרבה ממה שראינו בחודשים האחרונים.

במט"ח - בסיכום שנתי, השקל נחלש ב 3 אחוזים מול הדולר, ב-7 אחוזים מול האירו, ב-9 אחוזים מול הפאונד והתחזק בכ-4 אחוזים מול היין. הגורמים הבסיסיים ממשיכים לתמוך להערכתנו בחוזקו של השקל בטווח הבינוני והארוך וישראל תנצח את המלחמה ותשתקם. אך בטווח הקצר נמשיך לראות השפעה גדולה לתנודתיות בשווקי המניות והתפתחויות המלחמה.

פרסומים חשובים

|

ישראל |

ארה"ב |

אירופה |

עוד בעולם | |

|

יום שלישי, ה-2 בינואר |

|

|

|

מדד מנהלי הרכש בסין |

|

יום רביעי, ה-3 בינואר |

|

ISM תעשייה |

|

|

|

יום חמישי, ה-4 בינואר |

שכר ממוצע למשרת שכיר. פדיון רשתות שיווק |

|

|

|

|

יום שישי, ה-5 בינואר |

|

דוח תעסוקה. ISMשירותים |

אינפלציה בגוש האירו |

|

|

יום ראשון, ה-7 בינואר |

|

|

|

|

|

יום שני, ה-8 בינואר |

מגמות בעסקים |

|

|

אינפלציה בסין |

.jpg?tr=w-250,h-188,fo-auto "שוק המט״ח / קרדיט: אילוסטרציה – AI")