Photo-Okawarung-Dreamstime.com

Photo-Okawarung-Dreamstime.com08/05/2024 עפר קליין, הראל ביטוח ופיננסים

נקודות

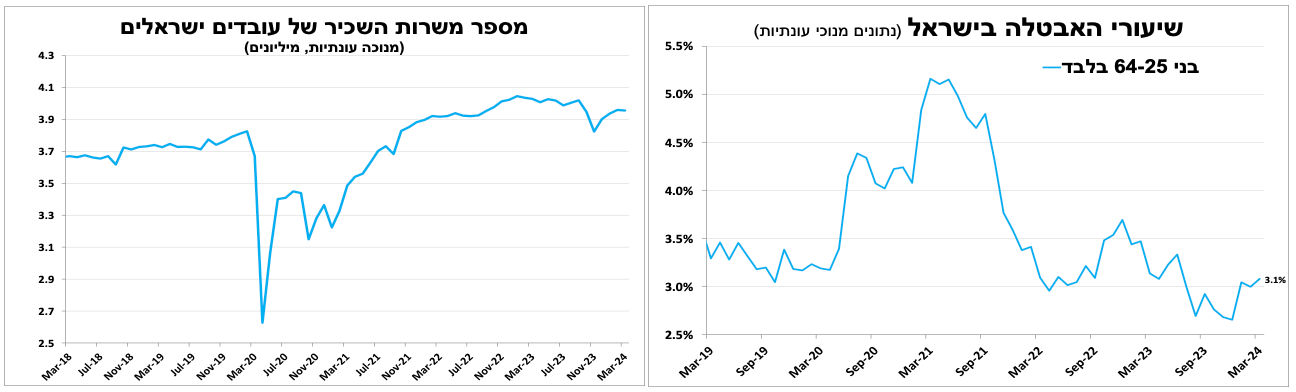

שוק העבודה בישראל נותר הדוק אך מתגברים הסימנים להאטה עם עלייה קלה בשיעור האבטלה, התמתנות בגיוסי העובדים והאטה בירידה במספר דורשי העבודה.

הצריכה הפרטית ברבעון הראשון הייתה חזקה, כך על פי נתוני סך הרכישות הריאליות בכרטיסי אשראי. מגמה זו נמשכה באפריל, אם כי בקצב איטי יותר.

הבנק המרכזי בארה"ב הותיר את הריבית ללא שינוי. נתוני שוק העבודה בשבוע האחרון הראו על התמתנות עם גידול נמוך מהצפי במספר המשרות החדשות, ירידה בביקוש לעובדים והאטה בקצב עליית השכר. סנטימנט החברות בתחילת הרבעון השני נחלש משמעותית.

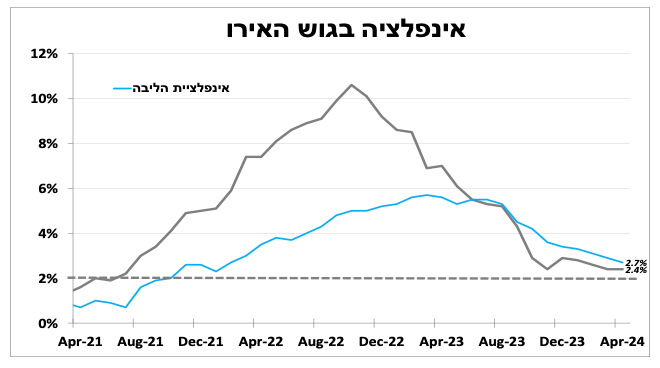

האינפלציה בגוש האירו המשיכה לרדת באפריל לרמה הנמוכה ביותר מזה כ-3 שנים. הדבר מגביר את הסיכוי להורדת ריבית בחודש הבא.

הבנק המרכזי באוסטרליה הותיר הבוקר את הריבית ללא שינוי על 4.35 אחוזים בפעם הרביעית ברציפות, להערכתנו, למרות שהבנק לא פוסל גם עלייה בריבית, אנו סבורים שהמהלך הבא של הבנק יהיה כלפי מטה, אם כי לא נראה את זה מתממש לפני סוף השנה.

נתוני שוק התעסוקה למרץ המשיכו להצביע על שוק עבודה הדוק שהתאושש מהחודשיים הראשונים של המלחמה, יחד עם זאת החלו להופיע סימנים של שינוי במגמה; שיעור האבטלה בגילאי העבודה העיקריים (25 עד 64) עלה קלות ל-3.1 אחוזים. השכר הממוצע למשרת שכיר עלה ב-3.5 אחוזים ב-12 החודשים האחרונים עד למרץ, האטה בהשוואה לחודשיים הקודמים (9%). מספר משרות השכיר נותר כמעט ללא שינוי (נתונים מנוכים עונתיות), זאת לאחר 3 חודשים רצופים של עלייה. נמשכת מגמת הירידה במספר דורשי העבודה בשירות התעסוקה, אם כי בקצב איטי יותר בהשוואה לחודשיים הראשונים של השנה.

חוזקו של שוק העבודה, המשך עליית השכר לצד הסיוע הממשלתי תרמו להתאוששות המהירה של הצריכה הפרטית בנתוני הרבעון הראשון (שצפוי להתפרסם בשבוע הבא), כך על פי העלייה הריאלית בסך ערך הרכישות בכרטיסי אשראי. הנתונים הראשוניים לאפריל מצביעים על המשך התרחבות, אם כי בקצב מתון יותר.

סקר מגמות בעסקים של הלמ"ס לחודש אפריל הראה על המשך סנטימנט חיובי בכל הענפים במשק (מלבד ענף המלונאות), אך בניגוד לרבעון הראשון, באפריל לא נרשם שיפור במדד הכללי. ענף המלונאות ממשיך לבלוט לשלילה, למרות השיפור באפריל לאור הקיפאון בתיירות הנכנסת לצד המשך העלייה בקצב יציאת הישראלים לנופש אלטרנטיבי בחו"ל כפי שראינו באפריל.

בהחלטת הריבית החשובה ביותר החודש (ואנחנו רק בתחילת מאי) הבנק המרכזי בארה"ב הותיר כצפוי את הריבית ללא שינוי על 5.25 5.5 אחוזים. במסיבת העיתונאים נגיד הבנק ציין את האכזבה מנתוני האינפלציה הגבוהים והדגיש שהריבית תישאר גבוהה לזמן ממושך. הנגיד ציין שהוא מאמין שהריבית הנוכחית מספיק מרסנת (לא צריך להעלות אותה), ושנראה המשך ירידה באינפלציה שתוביל בסופו של דבר להפחתת הריבית, אך הוא ושאר חברי הוועדה פחות בטוחים בכך בהשוואה להחלטה הקודמת. הנגיד הסיר את החשש שהמהלך הבא בריבית יהיה כלפי מעלה ונתן תקווה שהיא תרד עוד השנה, אם כי מאוחר יותר מהציפיות הקודמות.

מלבד ענפי ההסעדה וההארחה, החברות מדווחות על האטה משמעותית בגיוסי העובדים דבר שגם בא לידי ביטוי בדוח התעסוקה האחרון; באפריל נוספו כ-170 אלף משרות חדשות (בסקטור הפרטי), נמוך מהערכות המוקדמות, שיעור האבטלה עלה קלות ל-3.9 אחוזים וקצב עליית השכר השעתי התמתן יותר מהצפי ל 3.9 אחוזים (ב-12 החודשים האחרונים). גם סקר המשרות הפנויות למרץ הראה על המשך ירידה בביקוש לעובדים לרמה הנמוכה ביותר מזה כ-3 שנים עם ירידה במספר המתפטרים מרצון, מגמה שתומכת בהמשך ההאטה בקצב עליית השכר.

האינפלציה בגוש האירו ירדה ל-2.4 אחוזים באפריל (על פי האומדן הראשוני), הרמה הנמוכה ביותר מאז קיץ 2011!!! אם כי מעט מעל להערכות המוקדמות. בניכוי מחירי המזון והאנרגיה האינפלציה ירדה ל-2.7 אחוזים והתחזיות האחרונות הם שהמגמה תימשך בעקביות (אם כי בקצב איטי). לכן, למרות הדחייה בהפחתת הריבית בארה"ב אנו מאמינים שיש הסתברות גבוהה שנראה את הריבית בגוש האירו יורדת בחודש הבא.

|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.6% באפריל | 0.5% במאי |

0.6% באפריל | 0.6% במאי |

|

אינפלציה מצטברת ב-12 המדדים הקרובים (עד מדד מרץ 2025) |

2.9% |

2.9% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.0% |

4.0% |

|

3.78 ₪ |

3.7 ₪ |

נקודות

סנטימנט החברות נותר חיובי גם בתחילת הרבעון השני, אם כי בניגוד לחודשים הקודמים לא נרשם שיפור.

שוק העבודה בישראל נותר הדוק אך מתגברים הסימנים להאטה עם עלייה קלה בשיעור האבטלה, התמתנות בגיוסי העובדים והאטה בירידה במספר דורשי העבודה.

הצריכה הפרטית ברבעון הראשון הייתה חזקה, כך על פי נתוני סך הרכישות הריאליות בכרטיסי אשראי. מגמה זו נמשכה באפריל, אם כי בקצב איטי יותר.

הבנק המרכזי בארה"ב הותיר את הריבית ללא שינוי. נתוני שוק העבודה בשבוע האחרון הראו על התמתנות עם גידול נמוך מהצפי במספר המשרות החדשות, ירידה בביקוש לעובדים והאטה בקצב עליית השכר. סנטימנט החברות בתחילת הרבעון השני נחלש משמעותית.

האינפלציה בגוש האירו המשיכה לרדת באפריל לרמה הנמוכה ביותר מזה כ-3 שנים. הדבר מגביר את הסיכוי להורדת ריבית בחודש הבא.

הבנק המרכזי באוסטרליה הותיר הבוקר את הריבית ללא שינוי על 4.35 אחוזים בפעם הרביעית ברציפות, להערכתנו, למרות שהבנק לא פוסל גם עלייה בריבית, אנו סבורים שהמהלך הבא של הבנק יהיה כלפי מטה, אם כי לא נראה את זה מתממש לפני סוף השנה.

שוק העבודה הדוק והצריכה הפרטית חזקה ברבעון הראשון. אך מתגברים הסימנים להאטה.

נתוני שוק התעסוקה למרץ המשיכו להצביע על שוק עבודה הדוק שהתאושש מהחודשיים הראשונים של המלחמה, יחד עם זאת החלו להופיע סימנים של שינוי במגמה; שיעור האבטלה בגילאי העבודה העיקריים (25 עד 64) עלה קלות ל-3.1 אחוזים. השכר הממוצע למשרת שכיר עלה ב-3.5 אחוזים ב-12 החודשים האחרונים עד למרץ, האטה בהשוואה לחודשיים הקודמים (9%). מספר משרות השכיר נותר כמעט ללא שינוי (נתונים מנוכים עונתיות), זאת לאחר 3 חודשים רצופים של עלייה. נמשכת מגמת הירידה במספר דורשי העבודה בשירות התעסוקה, אם כי בקצב איטי יותר בהשוואה לחודשיים הראשונים של השנה.

במבט קדימה לרבעונים הבאים אנו צופים האטה בקצב הצמיחה והיחלשות בשוק העבודה הנובעים מאי-הוודאות הכלכלית כתוצאה מהתמשכות המלחמה לצד הריבית הגבוהה (הארוכה והקצרה), שמהוות משקולת שלילית גם על הצריכה וגם על שוק העבודה.

לקראת יום העצמאות

חוזקו של שוק העבודה, המשך עליית השכר לצד הסיוע הממשלתי תרמו להתאוששות המהירה של הצריכה הפרטית בנתוני הרבעון הראשון (שצפוי להתפרסם בשבוע הבא), כך על פי העלייה הריאלית בסך ערך הרכישות בכרטיסי אשראי. הנתונים הראשוניים לאפריל מצביעים על המשך התרחבות, אם כי בקצב מתון יותר.

טורקיה הודיעה על הקפאת סחר הסחורות עם ישראל, זאת תוך הפרה של הסכמי הסחר בין המדינות (ופגיעה ביצואנים הטורקים). הדבר יתרום לעלייה באינפלציית המוצרים המיובאים, אם כי לא באופן סימטרי. עיקר הפגיעה תורגש בענפי הבנייה, המזון והציוד החשמלי כאשר רכישה מספקים חלופיים או שינוע הסחורות דרך מתווכים יתרמו לעליית המחירים המיובאים. כרגע לא שינינו את תחזית האינפלציה לשנה הקרובה (2.9 אחוז) תחת הנחה שלא מדובר בשבירת כלים פרמננטית (צריך לזכור שכתוצאה ממאזן סחר שלילי עם הטורקים – טורקיה נפגעת מהמהלך יותר מאשר ישראל). יחד עם זאת, אם ההקפאה תהפוך לפרמננטית או שחמור מכך יצטרפו אליה מדינות נוספות – הדבר כן יכול לתמוך בעליית מחירים משמעותית.

סנטימנט החברות בישראל נותר חיובי בתחילת הרבעון הנוכחי (מלבד המלונאות), אך כבר לא נרשם שיפור.

סקר מגמות בעסקים של הלמ"ס לחודש אפריל הראה על המשך סנטימנט חיובי בכל הענפים במשק (מלבד ענף המלונאות), אך בניגוד לרבעון הראשון, באפריל לא נרשם שיפור במדד הכללי. ענף המלונאות ממשיך לבלוט לשלילה, למרות השיפור באפריל לאור הקיפאון בתיירות הנכנסת לצד המשך העלייה בקצב יציאת הישראלים לנופש אלטרנטיבי בחו"ל כפי שראינו באפריל.

האינפלציה העקשנית בארה"ב הובילה את הנגיד להדגיש שהריבית תישאר גבוהה לזמן ממושך. שוק העבודה נותר חזק, אך מתגברים הסימנים להתמתנות וסנטימנט החברות ממשיך להיחלש, דבר שכן תומך בהפחתת ריבית השנה.

בהחלטת הריבית החשובה ביותר החודש (ואנחנו רק בתחילת מאי) הבנק המרכזי בארה"ב הותיר כצפוי את הריבית ללא שינוי על 5.25 5.5 אחוזים. במסיבת העיתונאים נגיד הבנק ציין את האכזבה מנתוני האינפלציה הגבוהים והדגיש שהריבית תישאר גבוהה לזמן ממושך. הנגיד ציין שהוא מאמין שהריבית הנוכחית מספיק מרסנת (לא צריך להעלות אותה), ושנראה המשך ירידה באינפלציה שתוביל בסופו של דבר להפחתת הריבית, אך הוא ושאר חברי הוועדה פחות בטוחים בכך בהשוואה להחלטה הקודמת. הנגיד הסיר את החשש שהמהלך הבא בריבית יהיה כלפי מעלה ונתן תקווה שהיא תרד עוד השנה, אם כי מאוחר יותר מהציפיות הקודמות.

אומנם נושא הריבית תפס את מרבית הפוקוס, אך חשוב לציין שבמקביל הבנק הודיע על האטה בקצב צמצום המאזן. הבנק יאט משמעותית את קצב צמצום אחזקותיו באג"ח ממשלתיות ל-25 מיליארד דולר בחודש (במקום 60 מיליארד), אך ישאיר את קצב צמצום האג"ח מגובות המשכנתאות ללא שינוי על 35 מיליארד דולר בחודש, (כך הבנק יקל על הממשלה אך ישאיר את הלחץ על נוטלי המשכנתאות).

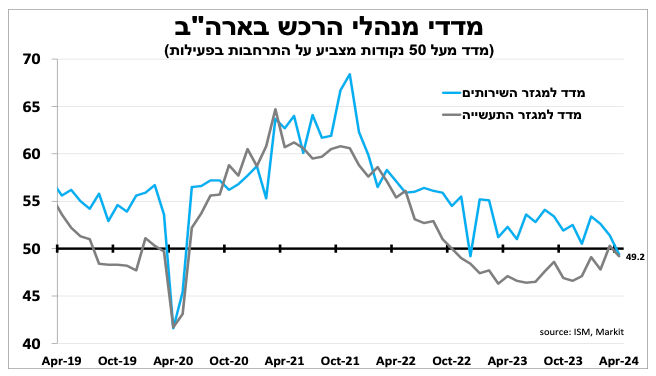

סנטימנט החברות נחלש משמעותית בתחילת הרבעון השני, כך על פי מדדי מנהלי הרכש של מכון ISM שירדו באפריל מתחת ל-50 (מספר המצביע על התכווצות בפעילות). בלט לשלילה המדד לענפי השירותים שירד ל-49.2 נקודות, הקריאה הנמוכה ביותר מאז תחילת הקורונה (כ-4 שנים) בהשפעת הריבית הגבוהה והאינפלציה.

מלבד ענפי ההסעדה וההארחה, החברות מדווחות על האטה משמעותית בגיוסי העובדים דבר שגם בא לידי ביטוי בדוח התעסוקה האחרון; באפריל נוספו כ-170 אלף משרות חדשות (בסקטור הפרטי), נמוך מהערכות המוקדמות, שיעור האבטלה עלה קלות ל-3.9 אחוזים וקצב עליית השכר השעתי התמתן יותר מהצפי ל 3.9 אחוזים (ב-12 החודשים האחרונים). גם סקר המשרות הפנויות למרץ הראה על המשך ירידה בביקוש לעובדים לרמה הנמוכה ביותר מזה כ-3 שנים עם ירידה במספר המתפטרים מרצון, מגמה שתומכת בהמשך ההאטה בקצב עליית השכר.

בשורה התחתונה, סימני ההתמתנות בשוק העבודה ימשיכו לחלחל לקצב עליית השכר והאינפלציה ויאפשרו להערכתנו לבנק להפחית את הריבית עוד השנה (אם כי כנראה רק לקראת סופה). הצפי בשווקים להפחתת ריבית של כחצי נקודת אחוז עד סוף השנה, הינו להערכתנו צפי סביר.

האינפלציה בגוש האירו ממשיכה להתמתן והורדת הריבית מתקרבת. בבריטניה ובאוסטרליה נראה הורדות ריבית רק לקראת סוף השנה.

האינפלציה בגוש האירו ירדה ל-2.4 אחוזים באפריל (על פי האומדן הראשוני), הרמה הנמוכה ביותר מאז קיץ 2011!!! אם כי מעט מעל להערכות המוקדמות. בניכוי מחירי המזון והאנרגיה האינפלציה ירדה ל-2.7 אחוזים והתחזיות האחרונות הם שהמגמה תימשך בעקביות (אם כי בקצב איטי). לכן, למרות הדחייה בהפחתת הריבית בארה"ב אנו מאמינים שיש הסתברות גבוהה שנראה את הריבית בגוש האירו יורדת בחודש הבא.

בחמישי הזה תתפרסם החלטת הריבית של הבנק המרכזי בבריטניה ושם אנו צופים שהריבית תישאר ללא שינוי על 5.25 אחוזים. הפוקוס של המשקיעים יהיה על ההצבעות האינדיבידואליות של כל חבר וועדה, והאם יתגברו הקולות הקוראים להורדה של הריבית (1 מתוך 9 בהחלטה הקודמת).

הבנק המרכזי באוסטרליה הותיר הבוקר את הריבית ללא שינוי על 4.35 אחוזים בפעם הרביעית ברציפות, בהתאם להערכות המוקדמות. בהודעה לעיתונות צויין שאמנם האינפלציה ממשיכה להתמתן אך הדבר נעשה בקצב איטי מהצפוי. ברבעון הראשון האינפלציה ירדה ל-3.6 אחוזים (4% אינפלציית הליבה) ובתחזיות המעודכנות הבנק לא מצפה שהיא תחזור לגבולות היעד לפני המחצית השנייה של 2025. הבנק ציין שתוואי הריבית הנחוץ כדי להביא את האינפלציה ליעדה בזמן סביר קשה לעמידה, ולכן הוועדה המוניטרית של הבנק אינה פוסלת שינוי בריבית לכל כיוון (כן, גם למעלה). להערכתנו, למרות שהבנק לא פוסל עלייה בריבית, אנו סבורים שהמהלך הבא של הבנק יהיה כלפי מטה, אם כי לא נראה את זה מתממש לפני סוף השנה.

פרסומים חשובים בשבועיים הקרובים

|

ישראל |

ארה"ב |

אירופה |

עוד בעולם | |

|

יום שלישי, ה-7 במאי |

|

|

|

|

|

יום רביעי, ה-8 במאי |

|

|

|

|

|

יום חמישי, ה-9 במאי |

מדד אמון הצרכנים |

|

החלטת הריבית בבריטניה |

החלטת הריבית בברזיל. סחר חוץ בסין |

|

יום שישי, ה-10 במאי |

|

|

|

אינפלציה בסין |

|

יום ראשון, ה-12 באפריל |

מכירות דירות. סחר סחורות. ריבית ממוצעת על משכנתא |

|

|

|

|

יום שני, ה-13 במאי |

יום הזיכרון |

|

|

|

|

יום שלישי, ה-14 במאי |

יום העצמאות |

|

|

|