צפיות להורדת ריבית, צילום: Photo-Sergii-Dashkevych-Dreamstime.com

צפיות להורדת ריבית, צילום: Photo-Sergii-Dashkevych-Dreamstime.com30/04/2024 אלכס זבז׳ינסקי, בית ההשקעות מיטב

עיקרי הדברים

השווקים בישראל מגלמים ציפיות להורדת ריבית אחת בלבד בשנה הקרובה. להערכתנו, מדובר בהערכות חסר.

משרד האוצר הוריד את הטווח הממוצע של ההנפקות בחודש מאי.

שוק האג"ח בישראל אטרקטיבי, במיוחד האג"ח השקליות. אנו ממשיכים להמליץ על מח"מ בינוני, על רקע הסיכון להמשך עליית התשואות בארה"ב.

למרות הצמיחה הנמוכה ברבעון הראשון, הביקושים המקומיים בכלכלה האמריקאית ממשיכים להיות חזקים.

"אפקט הבסיס" יקשה על הורדת קצב אינפלציית הליבה בארה"ב במחצית השנייה של השנה ועל היכולת להוריד ריבית ע"י ה-FED.

להערכתנו, ה-FED ישתדל בפגישתו השבוע להעביר מסר שיקשיח את התנאים הפיננסיים ובפרט יגרום לעליית התשואות הארוכות.

עונת הדו"חות בארה"ב בינתיים עולה על התחזיות ותומכת בשוק המניות, למרות הפחתת הסיכויים להורדת הריבית.

ישראל

נקודות עיקריות

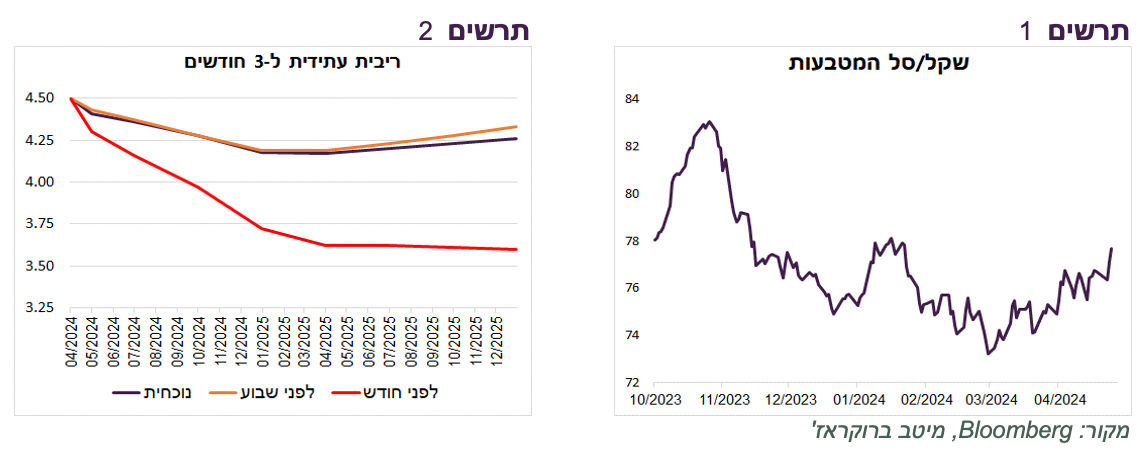

לפני שהתחזק אתמול, על רקע החדשות בחזית המלחמה, שערו של השקל נחלש מול סל המטבעות לרמות שהיו בתחילת השנה (תרשים 1). פיחות השקל זאת אחת הסיבות העיקריות להתייקרות הצפויה של הדלק שאמורה להוסיף כ-0.05% למדד של חודש מאי. מנגד, לפי המדידות שלנו, מחירי הפירות והירקות עלו פחות ממה שהערכנו בחודש אפריל. לא שינינו בשלב זה את התחזית לאינפלציה שעדיין עומדת על 2.8%. נוסיף, שבינתיים לא עדכנו את התחזית בעקבות הדיווחים לגבי האפשרות להקדמת עליית המע"מ עד להתבהרות התמונה.

בפרוטוקול ישיבת הריבית האחרונה של בנק ישראל נרשם "לנוכח ההתפתחויות האחרונות, המצביעות על עלייה מהותית במידת אי הוודאות הגיאו-פוליטית, החליטה הוועדה המוניטרית להותיר את הריבית על כנה". משפט זה משקף שאלמלא המתיחות מול איראן הריבית הייתה יורדת בישיבה האחרונה.

התנהגות השווקים מאז ההחלטה עשויה ללמד שאי הורדת הריבית לא ממש מקטינה את הסיכון, במיוחד בשוק האג"ח. יתכן אף שהיא הוסיפה להגברת התנודתיות. צריכים לזכור שהמשקיעים העיקריים באג"ח הממשלתיות הגדילו ביקושים לאג"ח מתחילת המלחמה למרות הגידול החד בהנפקות מתוך הנחה שבנק ישראל מתכנן להוריד את הריבית. בנק ישראל יכול וצריך כמובן לשנות את התוכניות אם ההתפתחויות בחזית האינפלציה מצדיקות זאת. אולם, ביטול הפחתות ריבית מתוכננות בגלל סיבות לא כלכליות עלול דווקא להגביר סיכונים ולפגוע ביציבות הפיננסית.

בינתיים, ציפיות המשקיעים להפחתת הריבית ירדו מאוד. אם לפני חודש היו ציפיות כמעט ל-4 הורדות ריבית ב-12 החודשים הבאים, כעת הריביות העתידיות מגלמות שבנק ישראל יוריד ריבית לכל היותר ב-0.25% בלבד, הרבה פחות מהערכות בנק ישראל עצמו (תרשים 2). להערכתנו, זאת הערכת חסר. בשלב זה, אנו מעריכים שבנק ישראל צפוי להוריד ריבית בפגישתו הקרובה.

ככל הנראה, בעקבות עליית התשואות האחרונה, משרד האוצר החליט להקטין הנפקות האג"ח הארוכות בחודש מאי. הגודל הממוצע של ההנפקות השבועיות עלה מעט מכ-3.9 מיליארד ₪ באפריל לכ-4.1 מיליארד ₪ במאי, אך הטווח הממוצע של ההנפקות ירד בשנה וחצי מ-9.2 שנים באפריל ל-7.7 שנים במאי.

עולם

המשק האמריקאי ממשיך לצמוח בקצב יחסית גבוה

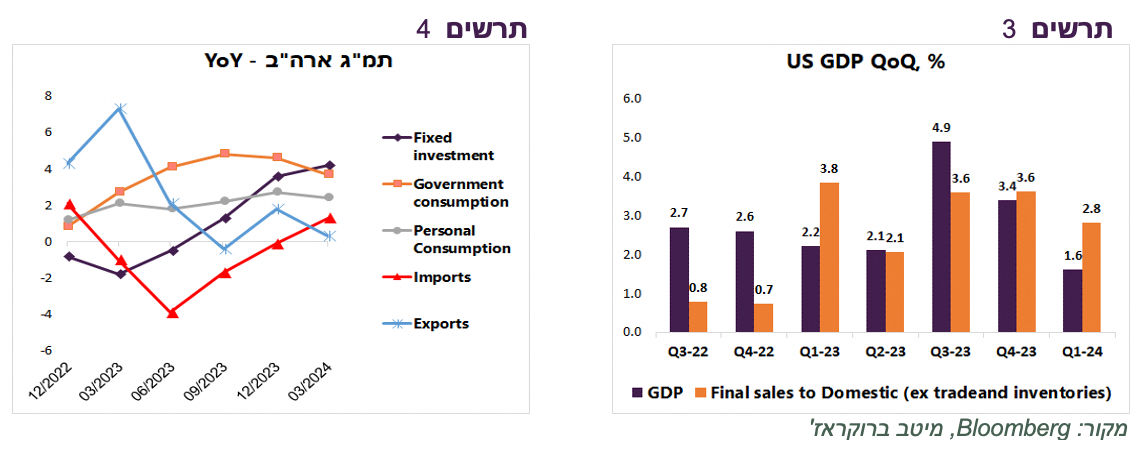

הצמיחה במשק האמריקאי ברבעון הראשון הייתה נמוכה התחזית, 1.6% לעומת 2.5%, ונמוכה משמעותית מהרבעון הקודם, אך בנטרול הרכיבים התנודתיים של השינוי במלאים והשפעת סחר החוץ הביקושים המקומיים צמחו בשיעור גבוה של 2.8% (תרשים 3).

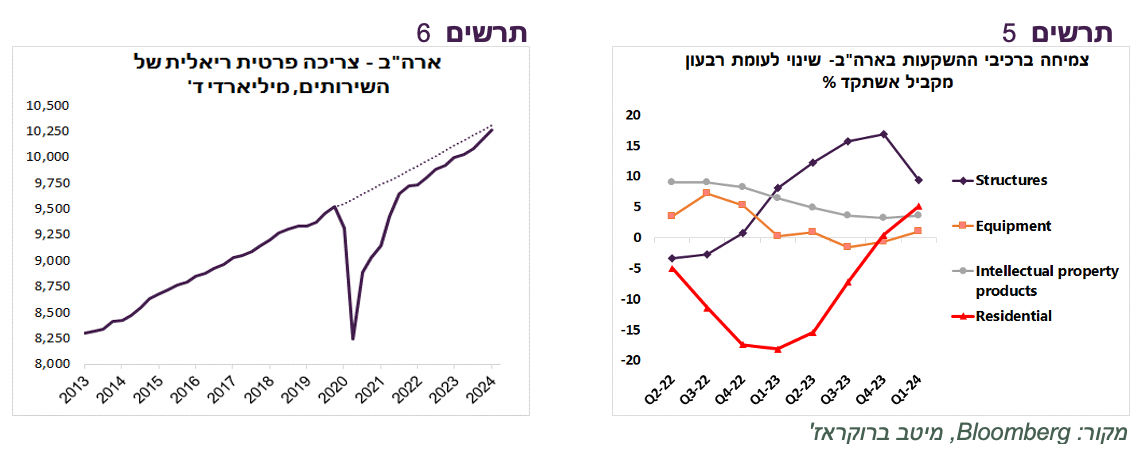

מתגבר קצב הצמיחה של ההשקעות. בעיקר בבנייה למגורים (תרשים 5). גם היבוא מתחזק בעקבות הביקושים בתוך ארה"ב. קצב הצמיחה של הצריכה הפרטית, מנוע הצמיחה של הכלכלה האמריקאית, ממשיך להיות גבוה ויציב יחסית (תרשים 4).

צריכת השירותים רק עכשיו חזרה למגמת ארוכת הטווח שהייתה לפני הקורונה (תרשים 6). אם מכאן קצב הביקוש לשירותים יחזור לגדול בהתאם למגמה הוא עשוי להקטין לחצים לעליית המחירים שלהם, שהיו בין הסיבות העיקריות לעלייה האחרונה באינפלציה.

נתוני האינפלציה בארה"ב ממשיכים בעיקר להפתיע לרעה

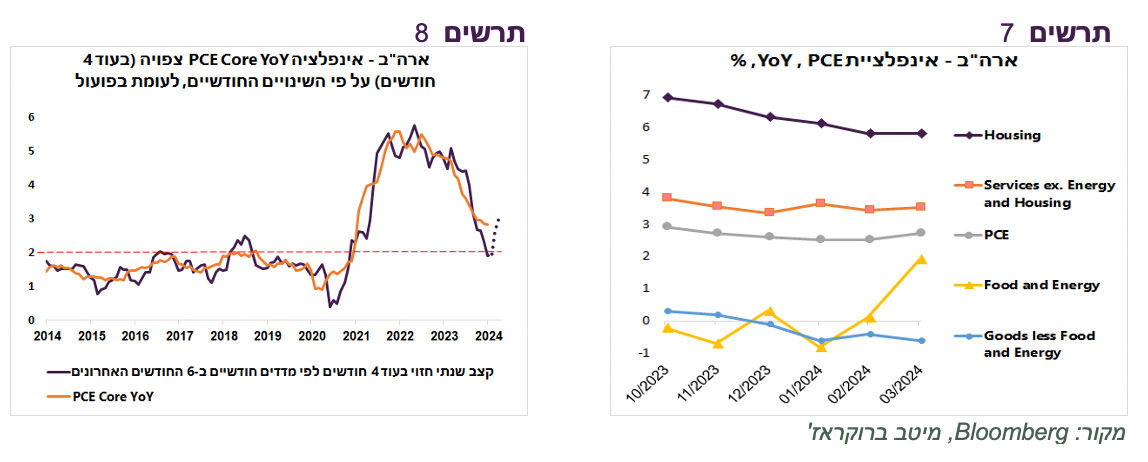

קצב אינפלציית ה-PCE בארה"ב עלה בחודש מרץ מ-2.5% ל-2.7%. אינפלציית הליבה נותרה ללא שינוי ברמה של 2.8%. הירידה בקצב האינפלציה נבלמה בכל הרכיבים העיקריים, כולל השירותים, כאשר הקצב השנתי של שינוי מחירי האנרגיה עלה (תרשים 7). המדדים החודשיים האחרונים (PCE Core) מצביעים על האצה בקצב האינפלציה (תרשים 8). לפי עליית המדד בשישה החודשים האחרונים, קצב האינפלציה השנתי עומד על כ-3% ולפי שלושת החודשים האחרונים הוא אף גבוה מ-4%.

בסיכוי גבוה יחסית, קצב אינפלציית הליבה השנתי אף יתגבר בהמשך השנה. מדדי האינפלציה החודשיים PCE Core עלו במחצית הראשונה של 2023 בכ-0.33% בממוצע, לעומת העלייה החודשית הממוצעת של 0.15% במחצית השנייה. לפיכך, בגלל "אפקט הבסיס" של ספירת האינפלציה השנתית, בסבירות גבוהה הקצב השנתי של PCE Core לא ירד במחצית השנייה של 2024 ויישאר ברמה שהיא עדיין גבוהה מדי כדי להתחיל לחשוב על הורדת הריבית, בוודאי בכלכלה חזקה.

מלבד אינפלציית ה-PCE, הפתיע מדד המחירים של התמ"ג שעלה ברבעון הראשון בשיעור שנתי של 3.1% לאחר עלייה של 1.6% ברבעון הרביעי 2023. במיוחד קפץ שיעור שינוי המחירים של צריכת השירותים מ-3.4% ברבעון הרביעי של 2023 ל-5.4% ברבעון הראשון של 2024 (תרשים 10).

ה-FED צפוי להקשיח מסרים השבוע כדי לגרום לעליית התשואות

אחרי נתוני הצמיחה והאינפלציה, הציפיות לריבית ה-FED בסוף השנה עלו ל-5.04% לעומת הריבית הנוכחית ברמה של 5.37% ומגלמות מעט יותר מהורדת ריבית אחת (תרשים 9). כרגע אין בסיס ל-FED להתקדם לקראת הורדת הריבית, לא מבחינת הפעילות הכלכלית ולא מבחינת האינפלציה.

ה-FED צריך דווקא להגביר מידת הריסון, אך הרף לחזור לעליית הריבית גבוה מאוד ולא עומד על הפרק להערכתנו. הדרך של הבנק המרכזי להתמודד עם המצב תהיה להקשיח המסרים "הנציים" בישיבתו השבוע, כפי שכבר התחילו לעשות לאחרונה הדוברים שלו כולל הנגיד. המטרה תהיה לרסן את התנאים הפיננסיים בפרט באמצעות עליית התשואות של האג"ח הממשלתיות, בעיקר הארוכות. מבחינת ה-FED השוק לא צריך לצאת מישיבת הריבית עם "תחושת הקלה", כפי שקרה פעמים רבות בשנה האחרונה.

שורה תחתונה: הסיכון לעליית התשואות הארוכות בארה"ב עדיין גבוה יחסית ומצדיק החזקת מח"מ בינוני בתיק האג"ח, למרות הציפיות שלנו לירידה בריבית בישראל.

עונת הדוחות תומכת בשוק המניות

כמחצית מהחברות ב-S&P500 דיווחו את התוצאות לרבעון הראשון. כ-81% הכו את התחזית, שיעור גבוה מהממוצע של השנים האחרונות. בינתיים, נרשם גידול של 4.9% ברווח למניה לעומת הרבעון המקביל אשתקד, גבוה יותר מאשר ההערכות לפני עונת הדוחות. זה הרבעון השלישי של גידול ברווח. בסה"כ, עד עכשיו, התוצאות טובות יותר מהתחזיות המקודמות. תוצאות אלה מאשרות לשוק המניות להתמודד בהצלחה עם ירידה בציפיות להורדת הריבית.

שורה תחתונה: אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה למניות.