") דוחות וגרפים (צילום: Image by snowing on Freepik)

דוחות וגרפים (צילום: Image by snowing on Freepik)30/04/2024 יונתן כץ וכלכלני לידר שוקי הון

מאקרו חו"ל

בשבוע האחרון, שוקי המניות עלו לאחר שלושה שבועות של ירידות. יתכן שנתוני מאקרו חלשים יחסית בארה"ב תמכו בשווקים (bad news is good news), כאשר סימני התמתנות מסוימים עשויים לתמוך בהורדת ריבית בעתיד (אך כנראה לא בחודשים הקרובים):

בארה"ב, מדד מנהל הרכש PMI בתעשייה ירד ב-2 נקודות ל-49.9 (אך מחירי התשומות המשיכו לעלות) ומדד ה-PMI בענפי השירותים ירד ב-0.8 נקודות ל-50.9.

מנגד נתוני הצמיחה לא היו רעים כל כך. הצמיחה ברבעון א' עלתה ב-1.6% (פחות מהצפי של 2.5%) כאשר הצריכה הפרטית עלתה ב-2.5% (הצפי היה ל-2.8%). מחירי הצריכה הפרטית ליבה עלו ב-3.7% ברבעון א' (בחישוב שנתי), האצה מ-1.7% ברבעון ד' 23. ברבעון א' ההשקעות בנכסים קבועים עלו ב-5.3% (גידול של 13.9% בבניה למגורים). לעומת זאת, הצריכה הציבורית עלתה ב-1.2% בלבד וחשבון סחר החוץ גרע 0.86% מהצמיחה בשל עלייה חדה ביבוא בשיעור של % 7.2% (יחסית ליצוא- 0.9%). בסך הכול, נתוני הצמיחה היו סבירים.

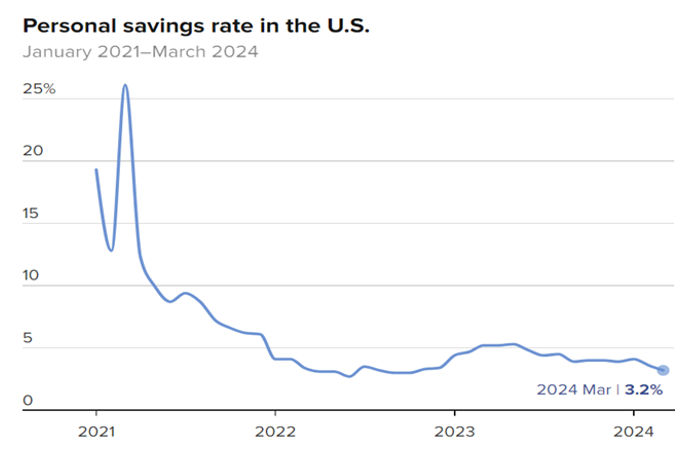

ההזמנות של מוצרי בני קיימא (ליבה) עלו ב-0.2% במרץ (בהתאם לצפי) אך הנתון של פברואר התעדכן ל-0.4% מ-0.7%. יחד עם זאת, היו גם נתונים חזקים יחסית, כאשר בחודש מרץ הצריכה הפרטית עלתה ב-0.8%, מעבר לגידול בהכנסה הפנויה של 0.5%. שיעור החיסכון המשיך לרדת ל-3.2%.

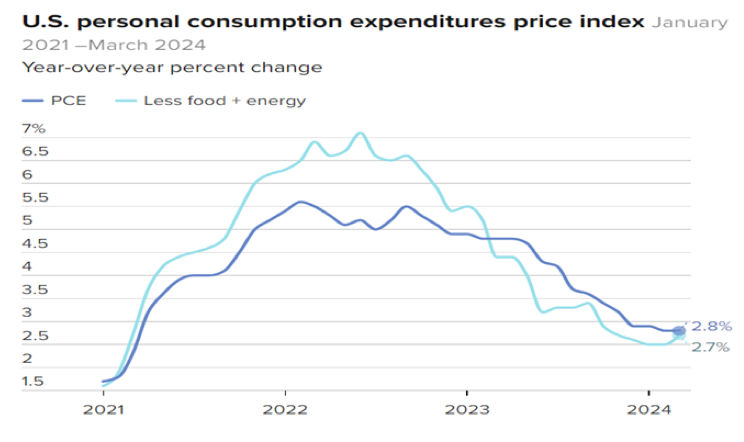

בחודש מרץ, אינפלציית PCE ליבה עלתה ב-0.3% וב-2.8% בשנה האחרונה (הצפי היה ל-2.7%) בדומה לחודש הקודם. נדמה שתהליך ההתמתנות בקצב האינפלציה נעצר. שוק העבודה נותר הדוק כאשר מספר דורשי העבודה החדשים ירד ב-5 אלף איש ל-207 אלף ומספר דורשי העבודה המתמשכים ירד ב-15 אלף איש אל הרמה הנמוכה ביותר מאז ה- 13 לינואר. מספר הבתים החדשים שנמכרו במרץ עלה ב-8.8% (מעל הצפי). באפריל, מדד האמון הצרכני של מישיגן ירד מעט כאשר ציפיות האינפלציה שנה קדימה של משקי הבית עלו ל-3.2% מ- 3.1%.

Bottom line מכלול הנתונים הכלכליים בכל זאת חיוביים וסביבת האינפלציה עדיין גבוהה מהיעד. סביבה זו, איננה תומכת בהורדת ריבית הפד בחודשים הקרובים, כנראה לא לפני חודש ספטמבר אך בהתקרב למועד הבחירות הפד יתקשה להוריד ריבית.

הנתונים באירופה היו חיוביים יחסית. מדד מנהלי הרכש בענפי השירותים עלה באפריל ב-1.4 נק' ל-52.9 אך ירד ב-0.5 נק' בתעשייה ל-45.6. המדד המשולב עלה ב-1.1 נק' ל-51.4. חל שיפור במיוחד בגרמניה, כולל במדד האמון בסקטור העסקי (Ifo). ב-UK מדד ה-PMI המשולב עלה ב-1.2 נק' ל-54.0, הרמה הגבוהה ביותר מזה כמעט שנה.

מספר חברי ה- ECB ממשיכים לאותת על הורדת ריבית ראשונה ביוני, אך הניצים בבנק המרכזי מדגישים שלא בהכרח צפויות הורדות ריבית רצופות בכול החלטה.

מאקרו ישראל

לא פורסמו נתוני מאקרו בשל החג, אך לפי נתוני הרכישות היומיות בכרטיסי האשראי של בנק ישראל (עד ה-24.4), חל גידול של כ- 5%-6% ברכישות בחודשים מרץ-אפריל (בניכוי עונתיות).

האינפלציה בישראל: לאחר הפרסום של מדד מרץ, חזאי המאקרו העלו את תחזית האינפלציה שנה קדימה ל-3.0% מ-2.8%. בשבוע האחרון, השקל פוחת ב-1.3% (מול הסל), ב-1.9 מול היורו וב-0.9% מול הדולר.

מתחילת החודש, השקל פוחת ב-3.1% מול הסל. ירידות בשוקי המניות בעולם, פסימיות לגבי הפסקת אש בדרום (עד לאחרונה) וציפיות לחידוש הלחימה ברפיח העיבו על השקל. ביממה האחרונה השקל יוסף בחדות על רקע ציפיות להפסקת אש.

מחירי הדלקים צפויים לעלות ב-2.3% בתחילת חודש מאי. בשבוע האחרון, רשת מזון אחת העלתה את מחירי המזון, זאת לאחר מבצעי החג. מחירי מוצרי החלב שבפיקוח צפויים לעלות ב-4.4% בתחילת מאי. תחזית האינפלציה שלנו עומדת על 0.6% באפריל, 0.7% במאי, ו-3.3% שנה קדימה.

החלטת הריבית בסוף מאי תושפע מאד ממגמת שער החליפין של השקל (וכמובן מדד חודש אפריל).

שוק האג"ח: אנחנו ממשיכים להעדיף את האפיקים הצמודים (קצר-בינוני) על רקע החששות שלנו לגבי האצה באינפלציה. השגת הפסקת אש עשויה לתמוך בהמשך ייסוף בשקל ובירידה בפרמיית הסיכון המגולמת באפיקים הארוכים.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: אירופה: אומדן לאינפלציה בחודש אפריל והצמיחה ברבעון א'. סין: מדדי מנהלי הרכש (אפריל). רביעי: ארה"ב: מספר המשרות הפנויות (JOLTS), מדד מנהלי הרכש ISM בתעשייה, שישי: מדד ISM בענפי השירותים + נתוני תעסוקה (צפוי גידול של 245 אלף מועסקים באפריל). החלטת ריבית הפד ביום רביעי: צפוי אי שינוי בריבית אך קיימת אפשרות לצמצום מסוים ב- QT (אי מיחזור של פדיון האג"ח על ידי הפד) או הודעה לגבי שינוי עתידי.

ישראל: יום חמישי, הייצור התעשייתי והפדיון בענפי המשק (פברואר), הרכישות בכרטיסי אשראי (מרץ).