הריבית לא תעלה, צילום: Photo-Delay-Payment-Sergey-Kuzmin-Dreamstime.com

הריבית לא תעלה, צילום: Photo-Delay-Payment-Sergey-Kuzmin-Dreamstime.com05/05/2024 עידן אזולאי, סיגמא בית השקעות

איזו הקלה. השוק היה כל כך מודאג שמה הפד יעלה את הריבית, אבל למרבה השמחה פאוול הודיע שהריבית לא תועלה ולעת עתה תישאר ללא שינוי. זהו אותו שוק שצפה בנובמבר שבע (!!!) הפחתות ריבית, התחזית בינואר ירדה לחמש הפחתות וההתדרדרות נמשכה כאשר במרץ הצפי ירד לשלוש הפחתות בלבד. עכשיו חוזרים למציאות. לאחר דברי פאוול, השוק המשיך במגמה של הפחתת ציפיות לשינוי בריבית וכעת הוא צופה שתי הפחתות במהלך השנה הקרובה. במילים אחרות, higher for longer זה ה"נורמלי החדש". הנתונים שפורסמו לאחרונה העידו שהמאבק באינפלציה רחוק מלהסתיים ולכן הפד הבין שהגיע העת לשנות את הנימה היונית שהשתמעה מדבריו לאחר הודעת הריבית הקודמת על מנת שהשוק יתמחר מחדש את ציפיותיו. במסיבת העיתונאים שנערכה אז, הביע פאוול את בטחונו שהאינפלציה לא תשוב לעלות למרות התנאים הפיננסיים המקלים ששררו בחודשים האחרונים. אלא שכפי שניתן לראות בגרף שמצורף למטה בו מתואר המתאם שבין מדד התנאים הפיננסיים לאינפלציה (בעיכוב של שני רבעונים), מונחת לפני הפד עוד מלאכה מרובה שעיקרה הוא להטמיע בקרב השוק את ההבנה שהמדיניות המוניטרית המקלה מאוד ששלטה ברוב התקופה מאז 2008 לא תשוב ועל השוק להיערך לסביבה מוניטרית אחרת לחלוטין.

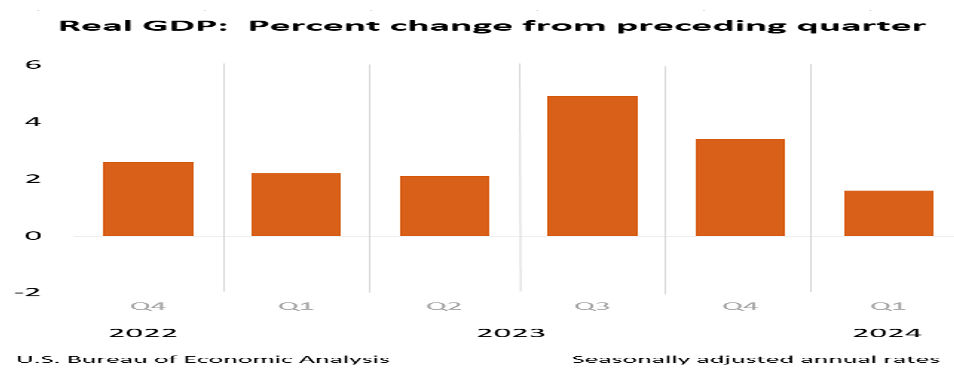

לאחרונה החלו לעלות חששות מפני סטגפלציה, אינפלציה גבוהה לצד האטה כלכלית. סטגפלציה היא כנראה הסיטואציה הכלכלית הכי קשה לטיפול מבחינת בנק מרכזי מאחר שמצד אחד אין באפשרותו להפחית את הריבית ומנגד הותרת הריבית ברמה גבוהה מקשה על חזרה לצמיחה. פאוול הביע תמיהה נוכח החשש הזה. אלא שההסתברות לתרחיש הזה אמנם עדיין אינה גבוהה, אבל לבטח לא מבוטלת. נתוני הצמיחה הראשוניים של הרבעון הראשון שהתפרסמו לפני שבוע מראים שקצב הצמיחה בארה"ב ירד מ 3.4% ברבעון האחרון של 2023 ל 1.6%.

בנוסף על כך, ביום שישי התפרסמו נתוני מדד מנהלי הרכש של ענפי השירותים אשר לראשונה מאז דצמבר 2022 הצביעו על התכווצות כאשר המדד ירד מתחת לחמישים נקודות. אלא שזה לא היה הנתון המטריד היחיד בדו"ח. מדד המחירים לענפי השירותים היה אחד הסעיפים היחידים שעלו, כאשר רוב הענפים שנסקרים דיווחו על עליית מחירים. עדיין לא סטגפלציה, אבל לאור הנתונים הללו, אי אפשר לבטל לחלוטין את התרחיש הזה. השוק התעודד מנתוני התעסוקה שהתפרסמו ביום שישי. הנתונים הצביעו אמנם על גיוס עובדים בהיקף נמוך יותר מהצפי, אולם הפד לא יוריד את הריבית כל עוד לא יהיה ברור ששיעור התעסוקה שינה כיוון. בהקשר הזה יש לציין שגם פאוול אמר לאחר הודעת הריבית ש"שינוי של כמה עשיריות האחוז בשיעור התעסוקה אינם אמורים לגרום לשינוי במדיניות הריבית".

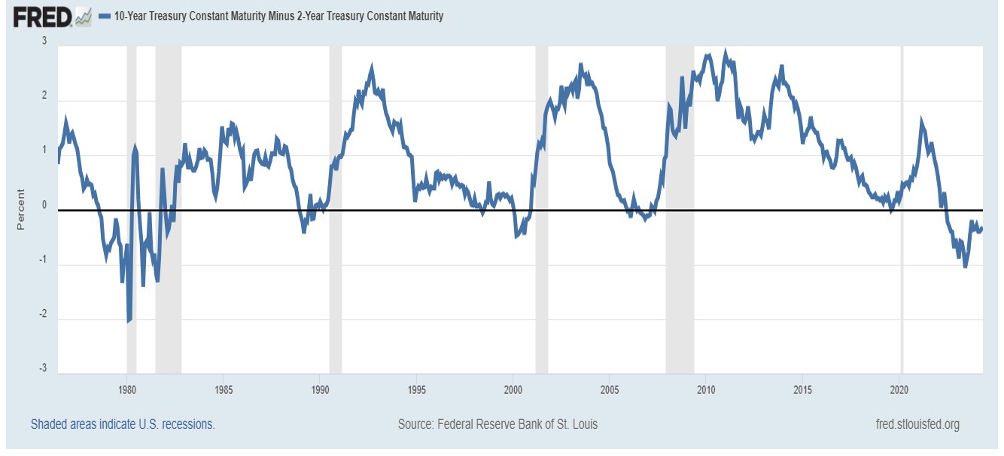

שורה תחתונה של הנתונים שהתפרסמו בשבוע שעבר, בעוד שניתן לזהות חולשה מסויימת בשוק התעסוקה ובפעילות הכלכלית במשק האמריקאי, עמידה ביעד האינפלציה (2%) עדיין רחוקה ולכן הערכתנו היא ששינוי בריבית בזמן הקרוב אינו נמצא על הפרק כרגע. לאור זאת, אנחנו צופים שהשווקים יתאפיינו בשתי מגמות עיקריות. הראשונה, העלייה ברמת אי הוודאות תעלה את התנודתיות בשווקים. אפילו פאוול נמנע ממתן תחזיות בשבוע שעבר והצהיר שההחלטות תתקבלנה בהתאם לנתונים (זה לא אמור להיות ככה תמיד?). כאשר המגמה אינה ברורה, בין שמדובר באינפלציה, ריבית או צמיחה, כל נתון יזכה לתגובה חדה מצד השוק. דוגמה לכך קיבלנו בעלייה החדה במדדי המניות ביום שישי לאחר פרסום נתוני התעסוקה. התרחיש השני הוא התאמה של מחירי הנכסים לסיטואציה החדשה שבה הריבית נותרת במקומה לעוד זמן רב. אחד הראשונים להגיב היה הין היפני שנחלש לרמה הנמוכה ביותר בשלושים השנים האחרונות ואילץ את הבנק המרכזי להוציא 23 מיליארד דולר כדי למתן את התנודה החדה. במקביל, ניתן לצפות ששוקי האג"ח גם הם ימשיכו לבצע התאמות. למשל, עקום התשואה האמריקאי. כמעט ושכחנו שהעקום עדיין הפוך. מאז שנות השמונים שאינן זכורות לטובה, העקום לא היה הפוך במשך כל כך הרבה זמן. כמעט שנתיים. נזכיר שהעקום התהפך עם תחילת העלאות הריבית במרץ 2022. התיזה הייתה שהעלאת הריבית תצליח להדביר את האינפלציה (זוכרים ?transitory) והיא תרד מהר מאוד. אלא שכידוע המציאות לפעמים לא מתיישרת עם השאיפות. לאור עדכון ציפיות הריבית, האם לא ראוי שגם עקום התשואה יבטא את הסיכון? כמו למשל, עקום "נורמלי", כזה שעולה משמאל לימין ובו מחזיקי האג"ח בטווחים הארוכים מתוגמלים בפרמיית זמן נדיבה יותר?

החשש מאינפלציה ניכר גם בשוק המקומי. בחודש האחרון עלו ציפיות האינפלציה בכל הטווחים, כאשר אלו לשנה הקרובה טיפסו לרמה של 3.1% שהיא כמובן מעל היעד. עליות המחירים (בעיקר במוצרי המזון) עליהם אנחנו מתבשרים בעת האחרונה, לצד התאוששות מסויימת בשוק השכירות מלמדים אותנו שהקרב על האינפלציה רחוק אף הוא מסיום. שורה תחתונה, אנחנו ממשיכים לנקוט בעמדה דפנסיבית בתיק האג"ח שלנו ומותירים את המח"מ ברמה שבין שנתיים לשלוש שנים.

ולסיום, כדי להבין מה גורם לנוער אמריקאי מפונק וזב חוטם לתמוך בארגוני טרור תוך כדי שימוש בנרטיב אנטישמי כדאי לקרוא את הציטוט שרץ ברשתות בימים האחרונים מתוך ספרו של ההיסטוריון פרנסיס פוקויאמה, "סופה של ההיסטוריה והאיש האחרון".

“But supposing the world has become “filled up”, so to speak, with liberal democracies, such as there exist no tyranny and oppression worthy of the name against which to struggle? Experience suggests that if men cannot struggle on behalf of a just cause because that just cause was victorious in an earlier generation, then they will struggle against the just cause. They will struggle for the sake of struggle. They will struggle, in other words, out of a certain boredom: for they cannot imagine living in a world without struggle. And if the greater part of the world in which they live is characterized by peaceful and prosperous liberal democracy, then they will struggle against that peace and prosperity, and against democracy.”

ובתרגום חופשי: אבל אם נניח שהעולם "התמלא", כביכול, בדמוקרטיות ליברליות, כמו שאין עריצות ודיכוי ראויים לשמה שאפשר להיאבק נגדם? הניסיון מצביע על כך שאם גברים לא יכולים להיאבק למען מטרה צודקת כי המטרה הצודקת הזו ניצחה בדור קודם, אז הם ייאבקו נגד המטרה הצודקת. הם ייאבקו למען המאבק. הם ייאבקו, במילים אחרות, מתוך שעמום מסוים: כי הם לא יכולים לדמיין לחיות בעולם ללא מאבק. ואם חלקו הגדול של העולם שבו הם חיים מאופיין בדמוקרטיה ליברלית שלווה ומשגשגת, אז הם ייאבקו נגד השלום והשגשוג הזה ונגד הדמוקרטיה".