סיקור פאנל נכסים לא סחירים לאומי, צילום: טל רפפורט

סיקור פאנל נכסים לא סחירים לאומי, צילום: טל רפפורט07/12/2023 משה מימון, עורך FUNDER

החלק האלטרנטיבי בתיקי הנכסים של גופי החיסכון לטווח ארוך הולך וגדל. מבחינת הלקוחות, מדובר בשתי אפשרויות חשיפה. האפשרות הראשונה היא חשיפה ישירה שבה לקוחות כשירים נכנסים להשקעה בקרנות השקעה, קרנות נדל"ן ועוד מוצרים לא סחירים אלטרנטיביים למיניהם. האופן השני הוא הדרך העקיפה, שבה גופי החסכון לטווח ארוך מגדילים את השיעור של נכסים אלטרנטיביים לא סחירים בתיקי ההשקעות שלהם, וכך מייצרים חשיפה עקיפה ללקוח, כאשר לקוחות הקצה לא ממש יודעים מה נמצא בחלק האלטרנטיבי הלא סחיר.

בניסיון להבין קצת יותר על הנכסים האלטרנטיביים, הקריטריונים, השיקולים להכניס לתיק הפנסיוני , בין באופן כללי, ובין בעיתוי הנוכחי, ערך אגף הייעוץ בבנק לאומי פאנל שאירח את בכירי תעשיית החיסכון ארוך הטווח. בפאנל התארכו, גילעד אלטשולר, מייסד, בעלים ומנכ"ל משותף באלטשולר שחם; סמי בבקוב, מנהל חטיבת ההשקעות בהראל; אורי קרן, מנהל השקעות ראשי ושותף, מור גמל ופנסיה; כרמל קני, מנהל השקעות ראשי, ילין לפידות; ניר עובדיה, מנהל אגף השקעות עמיתים, בחטיבת ההשקעות, כלל; שמעון אוליאל, סמנכ"ל מחקר ואסטרטגיה, אנליסט.

נציגי בנק לאומי אריאל כהן, ראש אגף ייעוץ השקעות ופנסיה, יעל גלטמן לוין, מנהלת ענף -ייעוץ -פנסיוני בבנק לאומי.

את הפאנל פתח אריאל כהן, ואמר ש"הפאנל היום נועד כדי לבחון את האופן הראוי לשלב נכסים אלטרנטיביים בתיקי הלקוחות".

יעל גלטמן לוין, מנהלת-ענף ייעוץ -פנסיוני אמרה ש"כחלק מתיקוף המודלים לחיסכון ארוך טווח -שהבנק פיתח , אנחנו מבצעים בחינה של ניתוח והצגת נכסים לא סחירים במודלים, והשפעת הניתוח לייעוץ שניתן ללקוח. הפאנל הוא חלק מבחינה רחבה אותה אנחנו מקיימים, בכדי לבחון את תפיסת העולם של היצרנים מבחינת הנכסים הלא סחירים, וכן כדי לראות כיצד מתמודדים עם חוסר השקיפות, חוסר הסחירות והעלויות שיש בנכסים לא סחירים".

המודל שגלטמן לוין הזכירה מתייחס לתיקוף נכסים אלטרנטיביים, מודל שעבר בחינה ותיקוף על ידי פרופ' צבי וינר מהאוניברסיטה העברית, והוא גם זה שהנחה את הפאנל.

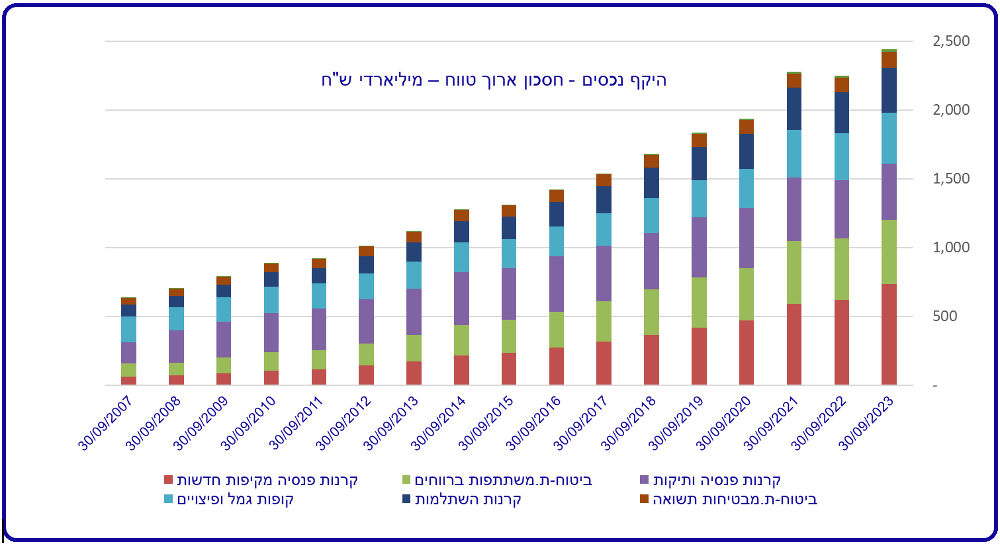

מאז חקיקת חוק פנסיית חובה, היקף הנכסים שמנוהל בחסכון הפנסיוני עלה לכ-2.5 טריליון שקלים. כך אמר שי שמואלי שהציג מספר נתונים על היקף הנכסים בקרנות פנסיה.

גרף 1 – היקף הנכסים בחסכון ארוך טווח

(*) נתונים: בנק ישראל. הנתונים נכונים ל-30/9/23

בתוך כך גם היקף הנכסים הלא סחירים גדל מאוד, כאשר יש שונות רבה בין הגופים השונים בנכסים לא סחירים. מבין הגופים השונים.

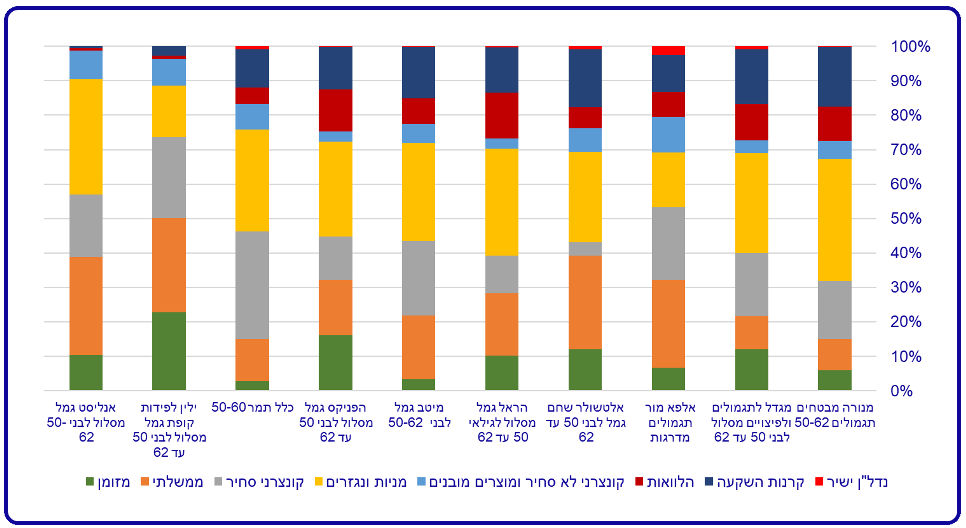

גרף 2 – פיזור סוגי הנכסים בגופים השונים

(*) נתונים רשות שוק ההון, עיבוד: בנק לאומי. הנתונים נכונים ל-30/9/23

כפי שניתן לראות מהגרף, היקף הנכסים הלא סחירים אצל אנליסט וילין לפידות נע סביב 10%, והם הגופים עם היקף הנכסים הלא סחירים הקטן ביותר. כלל ומיטב עם בערך 25% נכסים לא סחירים, ושאר הגופים נעים סביב 30% מתוך סך התיק שנמצא בנכסים לא סחירים.

פרופ' וינר ציין --שהייעוץ שניתן ללקוח מסתמך על מקורות כמו משרד האוצר, גמלנט וכיו"ב. הבנק פיתח -מודלים כדי לתת -ליועץ כלי עזר בעבודה שלו מול לקוחות

האם לדעתכם התנודתיות הנמוכה בנכסים לא סחירים היא תופעה מלאכותית שנובעת מתדירות נמוכה של מדידה, או שהיא מהווה מאפיין של נכסים אלה, ובכך יתרונה? איך הייתם מציעים להתייחס לתנודתיות הנמוכה במודלי הייעוץ ללקוחות

גלעד אלטשולר, אלטשולר שחם: "לא הייתי אומר שנכסים בלתי סחירים פחות תנודתיים. הלוואה לכביש חוצה ישראל לא תנודתית, השקעה בקרן הון סיכון בהחלט תנודתית. לכן לא בטוח שאפשר להגיד שנכסים לא סחירים הם פחות תנודתיים".

סמי בבקוב, הראל: "נכון שאת הנכסים הלא סחירים משערכים בתדירות נמוכה מהעולם הסחיר. עדיין, ההלוואות ללקוחות משוערכות כל יום. פרייבט אקוויטי משוערך כל רבעון, נדל"ן משוערך פעם בשנה, כך שתדירות השיערוך נמוכה יותר. צריך לזכור שחלק מהתנודתיות בשוק מגיעה גם מפסיכולוגיה של משקיעים. אם השוק אחרי המלחמה, ירד 10%, קרנות פרייבט אקוויטי לא ירדו 10%. באותה מידה גם עליות והתלהבות של המשקיעים לא תשתקף בשווי הנכסים הלא סחירים. אך אם קרה משהו מהותי בסביבה של הנכס, יוזמים שמאות במיוחד. לתפיסתנו, תוחלת התשואה נמוכה יותר, וסטיית התקן נמוכה יותר".

אורי קרן, מור: "הדיון בתנודתיות הנמוכה של נכסים לא סחירים, יחסית שולי אצל המשקיעים. אם ניקח מנהל שיש לו 25% לא סחיר – נוריד הלוואות עמיתים, נע"מים (ניירות ערך מסחריים, הלוואות לא סחירות לטווח קצר לתאגידים גדולים), פיקדונות ועוד גורמים לא סחירים. זה משאיר רק כ-15% לא סחיר. זה אומר שמדובר בחלק לא גדול, מקבלים שיערוך פעם ברבעון.

"הרעיון להשקיע בנכסים לא סחירים, זה לא התנודתיות הנמוכה, אלא התשואה העודפת. אם בקרן נאמנות, צריך שערוך יומיומי, כי יתכן שהלקוח צריך את הכסף. בקרן פנסיה, שערוך כל שבוע, חודש או רבעון הוא חשוב, אבל שולי, כי מה שחשוב ללקוח זו הדרך ארוכת הטווח".

כרמל קני, ילין לפידות: "סטיות תקן של נכסים כלכליים הם לפי נכס הבסיס. ככל שיש יותר נכסים לא סחירים, זה יכול לייצר עיוות בערך של הנכס. לקוחות כל הזמן פודים כספים, ולכן יש מצב שבו אנשים פודים כספים בערך לא נכון. העובדה שיש נייר לא סחיר שלא זכה לשערוך, לא אומר שאפשר למכור את הנייר במחיר של השיערוך האחרון".

האם משערכים בעליות ופחות בירידות?

שמען אוליאל, אנליסט: "החלטת ההשקעה לגבי נכסים סחירים היא לפי איכות ההשקעה והמחיר. לא האם הנכס תנודתי או לא. יחסי סיכוי סיכון של לא סחיר מול סחיר של לפני שנתיים, הם לא אותם יחסים של היום. היחס היום עדיף מאשר זה שהיה לפני שנתיים. בנוסף, בשוק עולה רואים שערוכים באדיקות, בשוק יורד, השערוך נעשה בעצלתיים".

סמי בבקוב, הראל: "אני לא מסכים עם האמירה הזו, בעיני המציאות היא דווקא הפוכה. מנהלי קרנות לא ממהרים להעלות את השווי, כי יודעים שמגיע המימוש, ובמימוש אם אתה מנוגד לתוצאות הקרן, לא תצליח לגייס לקרן הבאה".

גלעד אלטשולר: "אנחנו ביצענו שיערוכים לקרנות אצלנו. בין היתר, קרנות שקיבלנו מפסגות. אנחנו כמנהלים צריכים לדעת מה המחיר הכי קרוב למציאות, לכן זה לא נכון להגיד שאנחנו לא משערכים בירידות. לגבי סחירות, לפני זמן לא ארוך, ביצענו מכירה של נכסים לא סחירים, בהנחה מאוד גדולה על השוק. בתא-90 כשאתה בא למכור כמות גדולה של סחורה, איזה סחירות יש שם? מרבית -תא-90 זה מניות לא סחירות, למכור מיליארד שקל בתא-90 לוקח חצי שנה".

ניר עובדיה, כלל: "יש יתרונות להשקעות לא סחירות, יכולת להגיע לחברות בשלבים מוקדמים, שפחות מתאימות לשווקים סחירים. היכולת לנטרל את התנודתיות, שנובעת ממומנטום וסנטימנט בשוק, וכן ניצול יתרון לגודל ולמומחיות של גופים מוסדיים ביחס למשקיעים פרטיים. שערוכים שיש בשווקים סחירים הוא לא בהכרח חזות הכל. אפשר לראות נתונים לאורך זמן, לאורך 15 השנים האחרונות, הנכסים שוערכו בתיקים בשווי נמוך בכ-10% מהשווי שבסוף נמכרה החברה.

סיקור פאנל נכסים לא סחירים לאומי, צילום: טל רפפורט

פרופ' וינר: נניח שיש קרן שחלקה מושקע ב נכסים סחירים, והשאר לא סחיר. במידה ומחר כמות משמעותית רוצים לעזוב את הקרן, מנהל הקרן לא יכול לתת את החלק היחסי מהנכס הלא סחיר. בפועל צריך לתת את הכסף במזומן, ואז לא תהיה ברירה אלא להקטין השקעות סחירות. כתוצאה מזה יהיה בקרן אחוז גבוה בנכסים לא סחירים ממה שתוכנן. בנכסים לא סחירים קל לתזמן כניסה, קשה לתזמן יציאה.

איך אתם רואים את הפוטנציאל העודף בנכסים לא סחירים, מה פרמיית הסיכון שאתם דורשים, כיצד אתם מודדים אותה וכיצד היא משתנה לאורך זמן?

אורי קרן: "כשאנחנו מסתכלים על השקעה לא סחירה פוטנציאלית, משתדלים להשוות להשקעה סחירה דומה. באקוויטי, מצפים לתשואה עודפת של 4-5% ביחס לשוק הסחיר. משווים למשל פרייבט אקוויטי מול S&P500 אחרי דמי ניהול. בעולם של החוב אנחנו מצפים לתשואה עודפת של 2-4%. הביטחונות בשוק הלא סחיר יהיו טובים יותר, ולכן גם התשואה עודפת וגם הסיכון נמוך יותר.

בהזדמנויות האלה חשוב שתהיה יכולת בבית ההשקעות, עם מחלקה ייעודית לתחום זה, מה שיגדיל את היקף העסקאות שיגיעו לשולחן שלך.

ניר עובדיה: בהתייחס לחוב בישראל, היתרון של השקעות לא סחירות הוא משמעותי, ולכן מאפשר פרמיה נמוכה יותר. היכולת להשקיע בהשקעות משמעותיות וגדולות יותר (באג"ח קונצרני סחיר, קשה לשים סכומים גדולים לאורך זמן), זה מייצר פיזור נכון והתאמה להתחייבויות בחלק מהמוצרים שיש. זה מייצר נגישות לפרויקטים רבים, ומאפשר להסתפק גם בפרמיה נמוכה יותר. הפרמיה משתנה לאורך זמן, ככל שהשוק והתשואות חסרות הסיכון גבוהות יותר, כך הפרמיה שתדרוש משתנה".

שמעון אוליאל: "לווה שמגיע לעולם הלא סחיר נמצא בעמדה פחות טובה ולכן אפשר להגיע לבטוחות טובות יותר. אנחנו פעמים רבות מנסים להקדים את הצורך של החברה, בהיקף שאולי פחות מעניין גופים גדולים".

סמי בבקוב: "מבחינת תפיסה, יש מגמה, לדעתי, לא בריאה בשוק החסכון ארוך הטווח. מנסים לקחת את השוק לשוק קרנות הנאמנות – הגדלת ההיבט הסחיר, גיוון המוצרים. כשאדם שם את הכסף בפנסיה, הוא משקיע לטווח ארוך. אנחנו כמנהלים, צריכים להסתכל בהיבט הזה. זה נכון שמודדים אותנו כל חודש, זה נכון שיש ניודים. אבל התפיסה צריכה להיות שאתה מכניס נכסים שצריכים לשרת את הלקוח שלך לאורך זמן. כל דבר צריך לנתח על סמך הנתונים, שאמנם משתנים כל הזמן, אבל בשום שכל.

פרייבט אקוויטי צריך לנצח את השוק הסחיר. ב-2023 זה לא יקרה, כי ה-S&P500 עלה ב-23%, נאסד"ק עלה 40%, ופרייבט אקוויטי לא עלה כך. ב-2022, הפרייבט אקוויטי עלה ביחס לשווקים האחרים. הדברים שקופים מולנו, לא רק בהשקעה, אלא גם במעקב.

הטרגדיה של אוקטובר לא משתקפת באלטרנטיבי

פרופ' וינר: "נניח שיש קרן שהשקיעה אחוז גבוה בנכסים לא סחירים. לרוע מזלם הנכסים הלא סחירים היו נכסי נדלן שישבו בעוטף עזה, או בחברות הייטק שישבו בעוטף, כשהקרן עושה שערוך פעם ברבעון, והקרן עדיין לא עשתה שערוך. מה אמור להגיד היועץ ללקוח? שימשוך את הכסף? בשערוך שאולי יפגע בעמיתים אחרים? אתם יודעים למי נתתם הלוואה, ובאיזה חברה השקעתם. היועץ רואה את המספרים מגמלנט, הוא לא יודע להבדיל ביניהם. איך הטרגדיה שהתרחשה לפני חודש, או למשל שגורמים מחו"ל הפסיקו להשקיע בהייטק הישראלי לפני שנה משתקפת בייעוץ ?מה ההתנהלות הנכונה כלפי הלקוח ?".

אורי קרן: השאלה מדגישה את ההבדל בין עולם האקדמי לעולם המציאותי. בעולם המציאותי, התיקים מאוד מפוזרים. חלק גדול מהלא סחיר נמצא בחו"ל. נגיד שמישהו השקיע והתיק הלא סחיר נמצא בעוטף עזה, עכשיו מה עם החלק השני של התיק? התיק אמור להיות מספיק מגוון שיקזז חשיפה מסוימת.

היועצים כבר מזמן לא במקום הזה, כולל הפיננסים. בעבר אחרי מלחמות, ראינו לקוחות שיוצאים החוצה, וחוזרים אחרי שהשוק מתקן. היועצים והלקוחות כבר לא במקום הזה. אם הגוף לא עובד טוב, אפשר לעבור למישהו אחר".

גם בסחיר משלמים דמי ניהול, לא רק באלטרנטיבי

גלעד אלטשולר: "יש תפיסה לגבי דמי ניהול, שהיא פשוט לא נכונה. קח קרן נדלן לא סחירה לעומת מניות סחירות. האם ריט 1 עובדים בחינם?? הוצאות הניהול בקרנות נדל"ן סחירות גבוהות, וזה מתבטא במחיר המניה. בלא סחיר רואים פשוט את דמי הניהול. צריך להיכנס לעומק של דמי הניהול, אולי צריכים להכניס בתוך המודל את דמי הניהול העקיפים בסחיר, הדירקטוריון, ההנהלה, והמיסוי העודף שמשלמים בסחיר מול הלא סחיר. בסחיר משלמים פי כמה דמי ניהול".

ניר עובדיה: "כשיש אירוע משמעותי, זה לא תקופה לעבור בין גופים מנהלים ולשנות תמהיל תיק. נקודה. אם מישהו חייב לעשות את זה, אז שאלת סחיר / לא סחיר לא משנה. הלא סחיר יכול לעצור הטיה פסיכולוגית של אנשים. חלק מהעניין של השקעות לא סחירות זה יציבות לפעולות שעושים בתיק.

כרמל קני: "גופי השקעות תמיד יחפשו ארביטראז'. קרן השקעות הנדל"ן הגדולה בעולם עצרה פדיונות בארה"ב. למה? כי קרנות ריט סחירות ירדו בעשרות אחוזים. גם אם השוק טועה, עדיין גופים מוסדיים רצו לנצל את הארביטארז', ולמכור ביוקר את קרן הנדל"ן שלא משוערכת, ולקנות בזול את הנכס הסחיר. ככל שמגדילים תיק לא סחיר, זה מגדיל את החשש למצב כזה".

סמי בבקוב: "האירוע הנוכחי הוא מצער מאוד, אבל הוא עדיין אירוע מקומי. להבדיל מהקורונה, שהיה אירוע כלל עולמי. במצב כזה אין ממש צורך לבצע שיערוך של קרנות גלובליות. כאשר פרצה הקורונה היא שינתה את הגישה שלנו כלפי עולם המשרדים. התפקיד שלנו הוא להתנהג כמו בנק, להתקשר לנוטלי האשראי, לבדוק האם יש מצוקה תזרימית, ואם זה המצב אפשר להמשיך לעבוד כמו בנק".

שקיפות, סחירות ואי ודאות

כיצד אתם מבחינים בין נכסים לא סחירים לנכסים לא שקופים (בעלי אי ודאות גדולה יותר מבחינת שערוך)?

אורי קרן: "זה לא עניין של נכס שקוף או לא, אלא מתודולוגיית שערוך. גם ב-VC (קרן הון סיכון – מ.מ.) אתה יודע מה היא מחזיקה, ולהגיע לשווי כלשהו, ולהגיד אם זה הגיוני או לא. יש חברות שקשה להעריך, אבל אפשר למצוא חברות דומות ציבוריות, שיסייעו בהערכת השווי.

מתא-90 ומטה יש הרבה מאוד חברות שבהן השקיפות לא קיימת. הקשר בין הדוחות הכספיים למה שקורה במציאות אקראי לחלוטין. אפשר למצוא לא מעט חברות כאלה, שפתאום יום אחד שרואים שהכל היה לא נכון. קורה גם בחברות בנייה, בחברות משפחתיות. הקושי לשערך נכסים לא סחירים זהה לקושי לשערך נכסים לא סחירים בחברות נסחרות. זה לא שחור ולבן".

סמי בבקוב: "חשוב להדגיש שגוף מוסדי, קונה נכסים רק בהנחה שזה שקוף לו. תמיד. כשקניתי קרן פרייבט אקוויטי, הקרן מדווחת לנו על כל קנייה, ועל כל מכירה. היא קוראת לכסף לאורך זמן ההשקעה, והיא צריכה להסביר לנו למה היא משקיעה או מוכרת".

גלעד אלטשולר: "יש בינינו לבין הגופים שאנחנו משקיעים בהם שיח. מבחינת שקיפות של נכסים בלתי סחירים וקרנות השקעה בלתי סחירות. הקשר לפעמים יותר הדוק מאשר מול חברות סחירות".

ניר עובדיה: "בעיית השיערוך קיימת גם לנכסים בחברה סחירה. העובדה שחברה סחירה מראה שיש מחיר, אבל האם המחיר משקף השערוך נכון?"

סיקור פאנל נכסים לא סחירים לאומי, צילום: טל רפפורט

סיקור פאנל נכסים לא סחירים לאומי, צילום: טל רפפורט

מישור הייחוס של השקעות לא סחירות

מהו מדד ההשוואה המרכזי שלדעתכם נכון להשוות אליו מבחינת החוסך כדי לבחון הצלחה או אי הצלחה? חוסך יכול להשתמש במדדים פאסיביים, מה מדדי ההשוואה הרלבנטיים אצלכם, ואיך נכון לשקף זאת ללקוח?

ניר עובדיה: "מבחינת הערכת התיק, זה תלוי בין סוג ההשקעה. קרנות השקעה במניות, זה מתחיל בהשוואה למדד MSCI עולמי. בודקים אם את ההשקעה בקרן, היינו משקיעים מול השוק הסחיר. בודקים את זה בכניסה להשקעה, וגם על כל קרן, וכל השקעה שאנחנו עושים למעשה. בהלוואות זה יותר פשוט, בודקים מול המדד הסחיר הרלבנטי.

הבחינה השנייה זה של עצם בחירה בהשקעה ספציפית, מול השקעות אחרות. מקבלים מדד של העולם הלא סחיר, ובאיזה רביע נמצאת התשואה של אותו מנהל, כך אנחנו מוודאים את איכות המנהל, ואת ההשקעה עצמה. זה נעשה ברמה רבעונית או חצי-שנתית בוועדות ההשקעה.

לגבי היועצים, בסופו של יום שיח כפי שמתקיים כאן היום, משפר את ההבנה של יועצים לגבי מה נעשה בעולם ההשקעות. זה חלק מתמהיל ההשקעות, ומסתכלים על תשואה כוללת, מול הרכב הנכסים. אני יכול להשוות תיק שמורכב מסחיר ומלא סחיר, ולהשוות לתיק סחיר לגמרי, ולראות אם זה עדיף".

האם התקשרות מול מנהלי השקעות נעשית לתקופה ארוכה או בכל פעם לפי השקעה מחדש?

ניר עובדיה: "ככל שמשקיע מגיע עם ותק גדול יותר בקרן, ככל שהגוף גדול יותר, כך יש לו יכולת השפעה על התנאים של אותו גוף, דמי ניהול והוצאות. אנחנו עובדים קשה למיצוי התנאים מול המנהל. יש לפעמים אפשרות להיכנס בשלבים מוקדמים של הקרן, ואז יש הנחות. ההשקעה נבחנת מחדש בכל קרן".

עליית הריבית שיפרה את תנאי העסקאות הלא סחירות

משה שלום, FUNDER: האם הי-ה שינוי בהתייחסות שלכם בין סחיר ללא סחיר במהלך עליית הריביות מאפס אחוז, ל-5%? מה ההתייחסות שלכם אל התשואה שמושגת כיום בקרנות כספיות?

אורי קרן: "הביקוש לעסקאות לא סחירות ירד, לאור הריבית הגבוהה, וחלופות ההשקעה. ההיצע עדיין גדול, והתמחור מאפשר להוציא עסקאות טובות, ביחס למה שאפשר להוציא בשנים אחרונות".

ניר עובדיה: "בישראל, שמאים שהעריכו נכסי נדלן, לא הורידו את הריבית כשהריבית ירדה. בחו"ל רואים תיקונים יותר חדים. השמאים שם יותר מחוברים לשוק. ההשפעה משמעותית ממה שציפו, אבל כשם שזה לא ירד ולא תאם את הריבית באותה נקודת זמן, גם התיקון, לא נעשה באותה עוצמה שזה נעשה".

מתי לבצע התאמה של מחירי הנכסים?

איזה אירועים יידרשו לדעתכם לבצע התאמה או הערכה מחדש של השקעות לא סחירות אצלכם? אם ניקח תשתיות למשל, המממן העיקרי של פרויקטים אלה הם הגופים המוסדיים בהשקעות לא סחירות. כיום אנחנו במצב לא פשוט, עם הוצאות של עשרות מיליארדי שקלים. בסופו של דבר מישהו ישלם את החשבון. זה יתורגם לקיצוץ פרויקטים של תשתיות, איך אתם רואים את ההשפעה על נכסים שרכשתם (אולי יידחה, אולי יצומצם, או יקוצץ). איך אתם לוקחים את הדברים בחשבון. עד כמה זה יכול לעזור ליועץ השקעות שבא לבחון את הייעוץ ללקוח שלו, בחתך הגיל הרלבנטי?

גלעד אלטשולר: "אנחנו בוחנים את ההשקעות שלנו לאור אירועים דרמטיים בעולם – קורונה, סאבפריים. הכל נעשה בשכל ישר, ועל סמך נסיון בהשקעות. לגבי אירועי ה-7 באוקטובר, יתכן וזה מוקדם מדי. לא חושב שאפשר לעשות את זה כרגע. צריך קודם להבין מה תוצאות האירוע. תוכניות המדינה יכולות להשתנות כל הזמן".

אורי קרן: "מה שקרה ב-7 באוקטובר הוא מזעזע ועצוב, אבל צריך לשים את זה בהקשר הכלכלי הכולל. שיערוך חירום עושים באירוע שבו יש תוצאה דרמטית, עם ודאות גבוהה, ואת זה עושים באירוע שפוגע בשערוך.

אותו דבר אפשר להגיד על חברה שאנחנו מושקעים בה, שבה יש פיתוח טכנולוגי חדש, שיכול להעלות את השווי שלה דרמטית. האם נבצע עכשיו הערכת שווי? לא. גם השיערוך שלה לא ישתנה דרמטית. מתי זה ישתנה? בסבב ההשקעה הבאה".

שמעון אוליאל: "אכן יש שאלה איך המדינה תממן את ההוצאות הגדולות. מעבר להסטה של התקציב, המדינה תצטרך לגייס כסף, ואז האגח הסחיר ייפגע. לא מעט פרויקטים של תשתיות עשויים להיפגע".

יש בעולם תופעה שנקראת הטיית הביתיות, לא תמיד מבינים שככל שיש קורלציה גבוהה בין תיק פנסיוני לעתיד הכלכלי של המדינה, זה בסופו של דבר מייצר חשיפה מוגברת של החוסך. בגדול, ככל שיש חשיפה מקומית גבוהה יותר, זה עלול לפגוע בחוסך.

ניר עובדיה: "האמירה הזו דווקא מחזקת השקעה לא סחירה. אחד היתרונות להטיית הביתיות, מניחה שאפשר לשערך את הנכס בצורה טובה יותר, למשל מול השקעה בחברות מחוץ לישראל. השקעה בקרנות לא סחירות, מאפשרות לך לקחת מנהל שיושב באזור הרלבנטי של החברות האלה, בהנחה שיש לו ידע. המידע שהוא מקבל בעת ביצוע השקעה בחברה פרטית פעמים רבות עודף ומקיף יותר, לעומת המידע שאני מקבל כשאני סוחר בחברה ציבורית".

האם התשואה משקפת את המידע המספיק לחוסך?

בחינת ביצועי הקופות מבוססת על ביצועי העבר. כאשר יש שתי קופות עם ביצועי עבר זהים, באחת יש אחוז נכסים לא סחיר גבוה, ובשנייה אין נכסים לא סחירים כלל, כיצד לדעתכם אפשר להתייחס לסוגיה זו מבחינת החוסך?

כרמל קני: "במצב כזה, לקופה עם נכסים לא סחירים יש סיכון נזילות. לכן עדיף קופה עם נכסים נזילים. אם אנחנו בתקופה של עליות, זה יכול להיות דווקא מצב שבו הלא סחיר עדיין לא משוערך. אם יש תוצאות זהות, עדיף להיות בסחיר, אני לא רואה תשואה עודפת באופן מובהק של גופים שהחזיקו נכסים לא סחירים. לא רואים את זה בתוצאות על פני 15 שנים או 20 שנים".

גלעד אלטשולר: "בשום מצב, אין גוף שמרכז את כל החוכמה אצלו. אנחנו ידענו שנים רבות להביא תוצאות טובות בלי נכסים לא סחירים. אבל הבנו שלא כל החוכמה אצלנו, ולומדים להבין שיש גופים שיש להם יכולות עדיפות בתחום.

יש הרבה מאוד מנהלים מוכשרים, שצריך להידחק כדי להגיע אליהם. אתה רוצה שחלק מכספי העמיתים יהיו מושקעים שם. אנחנו עושים את זה כי אנחנו מאמינים שזה ייתן תשואה עודפת לעמיתים שלנו. מי שאומר שהוא משקיע רק בנכסים סחירים, אומר בעצם שכל החוכמה אצלו, והוא מבין בכל דבר.

כל אחד רוצה את הכי טוב ללקוחות, לכן הכלים הם שכל ישר. לא הכל זה מתמטיקה וסטיות תקן".

שמעון אוליאל: "אכן, יש אנשים שמבינים יותר מאיתנו זה ברור. פעמים רבות הגיעו אלינו השקעות מסובכות, ונמנענו פעמים מהשקעות שהשכל הישר שלנו לא התחבר אליו".

כרמל קני: "אם אומרים שאנחנו לא מבינים בכל דבר, איך אנחנו יכולים לבחור את מנהל ההשקעות הרלבנטי בתחום מסוים. זו גם שאלה".

גלעד אלטשולר: "בודקים ביצועי עבר, ומפעילים שיקול דעת".