מדד המחירים לצרכן לחודש אוגוסט / צילום: Dreamstime

מדד המחירים לצרכן לחודש אוגוסט / צילום: Dreamstime16/09/2024 כלכלני הפועלים

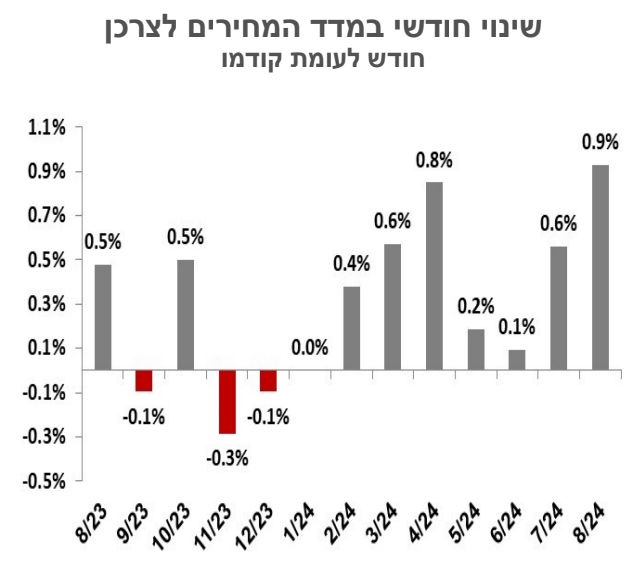

מדד המחירים לצרכן לחודש אוגוסט 2024 עלה ב-0.9%. בשנים-עשר החודשים האחרונים המדד עלה בשיעור של 3.6%, והמדד ללא אנרגיה עלה ב-3.5%. מחירי הדירות, שאינם משתקללים במדד המחירים לצרכן, עלו ב-0.9% בסקר האחרון (נתונים ארעיים), ובשמונת החודשים האחרונים הם עלו ב-6.9%. מחירי הדירות גבוהים ב-5.8% מהרמה לפני שנה. מחירי הדירות החדשות עלו החודש ב-0.9%, ובניכוי מכירות דירות מחיר למשתכן הם עלו ב-0.8%. בהשוואה לשנה שעברה מחירי הדירות החדשות עלו ב-1.2%.

תחזית מדד המחירים לצרכן

עליית המדד החודש הייתה גבוהה מהתחזיות, והיא הושפעה בעיקר מעלייה של 13.2% במחירי הירקות והפירות הטריים, וממחירי הטיסות שעלו ב-22.1%. מחירי הטיסות תנודתיים מאוד מאז פרוץ המלחמה ושינוי שיטת המדידה. יחד עם זאת, ניתן לראות שעליות המחירים במשק היו רוחביות, ובכלל זה עליית מחירי שכר-הדירה ומחירי שירותים אחרים. מחירי שכר דירה (שירותי דירות בבעלות), רשמו עלייה של 0.7% וקצב ההתייקרות השנתי עומד עתה על 2.6%. התייקרות שכר-הדירה בעת החלפת דיירים גבוהה יותר ועומדת על 5.3%, נתון שמאותת על המשך עליית מחירי שכר-הדירה. האינפלציה בישראל מתפתחת בכיוון הפוך מזה שבארה“ב ובאירופה, זאת בהשפעת המלחמה והשלכותיה על שוק העבודה והתקציב. מחירי השירותים, ובכלל זה הדיור, ממשיכים לרשום עליות בין השאר על רקע מחסור בעובדים, לדוגמה רכיב עזרה בבית מציג עליה שנתית של 5% ורכיב תחזוקה ושיפור הבית מציג עלייה של 4.2%. עליית השכר הממוצע במשק בשנה האחרונה גבוהה מ-6%, והיא אינה עולה בקנה אחד עם יעד יציבות המחירים.

הפחתנו את תחזית מדד המחירים לחודש ספטמבר באופן משמעותי, זאת לאור הירידה החדה במחיר הדלק (2.5%), וכן הנחה שנראה תיקון חד כלפי מטה במחירי הטיסות בחודש ספטמבר (ללא חגים השנה).

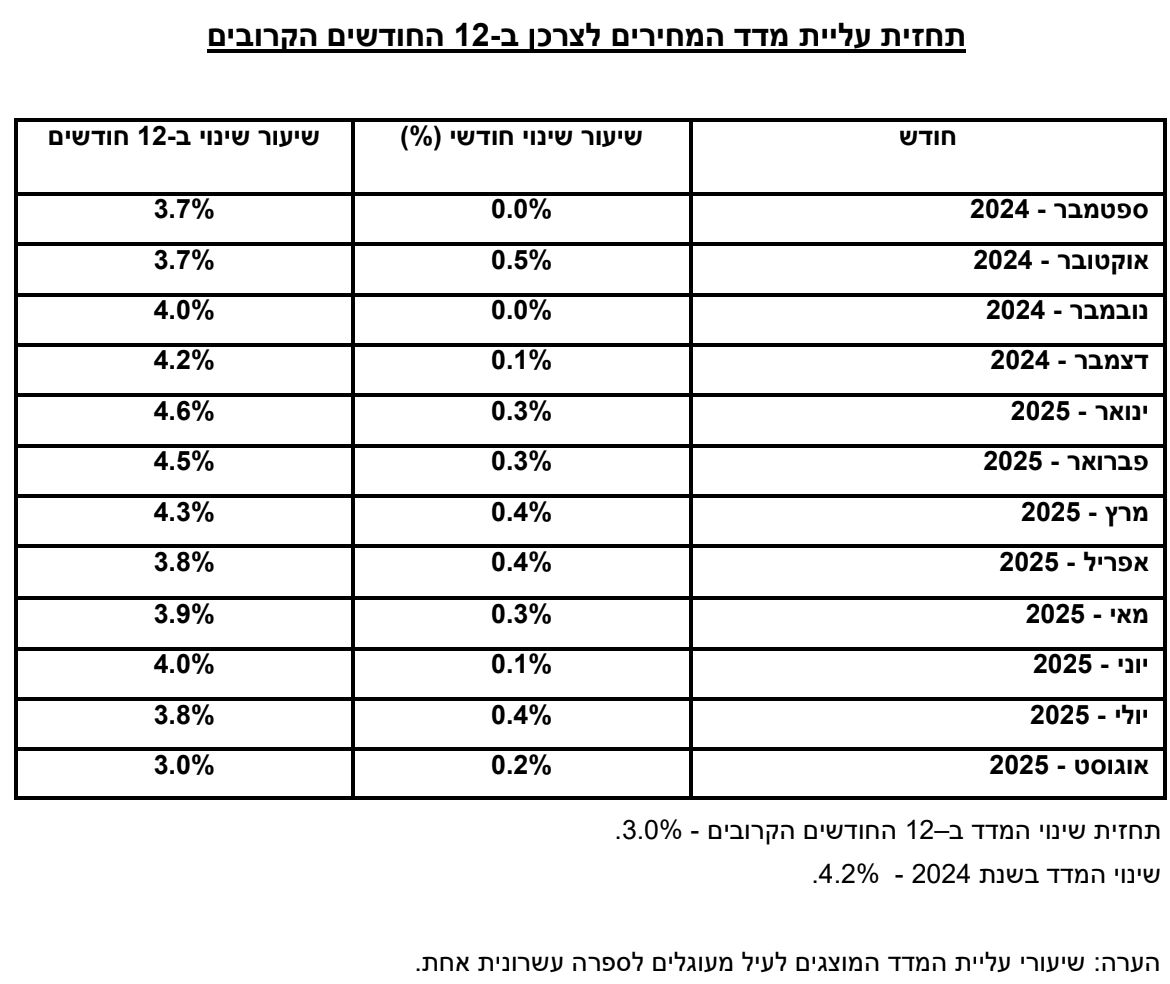

תחזית האינפלציה ל-12 החודשים הקרובים עודכנה ל-3.0%. לא הנחנו העלאות מיסים עקיפים מעבר לעליית המע“מ, שצפוי לעלות בנקודת אחוז בינואר. אנו עדיין מעריכים שהסיכונים מוטים לאינפלציה גבוהה יותר.

השפעה על המדיניות המוניטרית

סביבת האינפלציה עדיין גבוהה והיא מתבטאת במכלול נתונים, ובכלל זה ההאצה במחירי הדירות ובשכר-הדירה, והעלייה המהירה בשכר. בנק ישראל לא יוכל בסביבה הנוכחית להפחית את הריבית. החשש מהתרחבות המלחמה בצפון משפיע על פרמיות הסיכון של המדינה, ותשואות האג“ח של הממשלה מתנהגות הפוך מהמגמות בארה“ב ובאירופה.

האינדיקטורים הכלכליים עד כה לרבעון השלישי מצביעים על עלייה בפעילות הכלכלית לעומת הרבעון השני, אולם למרות שהנתונים טובים יחסית, אנו עדיין סבורים שהמשק מתקשה להתקרב לפוטנציאל הצמיחה שלו בתנאי המלחמה.

התמונה עשויה להשתנות בתרחיש של סיום המלחמה, שכרגע נראה רחוק יותר, שיוביל גם להתחזקות השקל. במקרה זה בנק ישראל צפוי להצטרף למגמה העולמית של הפחתות ריבית. מכל מקום, הפחתות הריבית בישראל צפויות לפגר אחרי אלו של הפד האמריקני והבנק המרכזי האירופי.