מחקר חדש בבנק ישראל / קרדיט: אילוסטרציה – AI

מחקר חדש בבנק ישראל / קרדיט: אילוסטרציה – AIבנק ישראל 10/06/2026

מחקר חדש המבוסס על נתוני מאגר האשראי הקמעונאי מראה כי העלאות הריבית בשנים 2022–2023 לוו בגידול בחלקם של הגופים הפיננסיים הלא-בנקאיים בשוק האשראי הצרכני בישראל על חשבון הבנקים.

המחקר מעלה כי הגידול בחלקם של הגופים הפיננסיים הלא-בנקאיים אינו משקף נטילת סיכון גבוהה יותר, ואינו מוסבר במעבר של לווים בעלי פרופיל סיכון גבוה יותר אליהם. יתר על כן, גופים אלה, כמו גם הבנקים, צמצמו את חשיפתם ללווים כאלה בעקבות העלאות הריבית.

הסבר מרכזי לממצא הוא שהבנקים מפנים חלק מהאשראי הצרכני שלהם לטובת מתן אשראי לגופים פיננסיים לא־בנקאיים. גופים אלה משתמשים במימון שקיבלו כדי להרחיב את היקף האשראי הצרכני שהם מעניקים, וכך גדל חלקם בשוק זה.

ממצאי המחקר תורמים להבנת השפעות ריבית הבנק המרכזי במערכת פיננסית שבה לצד הבנקים פועלים גם גופי אשראי לא-בנקאיים ובכך גם להבנת התפתחות שוק האשראי הצרכני בשנים האחרונות.

התובנה המקובלת בספרות האקדמית היא שכאשר בנק מרכזי מעלה את הריבית, הבנקים מעלים גם הם את הריבית על האשראי לצרכנים ולעסקים, היקפי האשראי קטנים, והפעילות הכלכלית מתמתנת. מחקר חדש שנכתב בחטיבת המחקר של בנק ישראל על ידי ד"ר טניה סוחוי וד"ר נועם מיכלסון מראה כי התמונה מורכבת יותר כאשר לצד הבנקים פועלים גם גופים פיננסיים לא-בנקאיים, ובהם חברות כרטיסי אשראי וחברות אשראי חוץ-בנקאי.

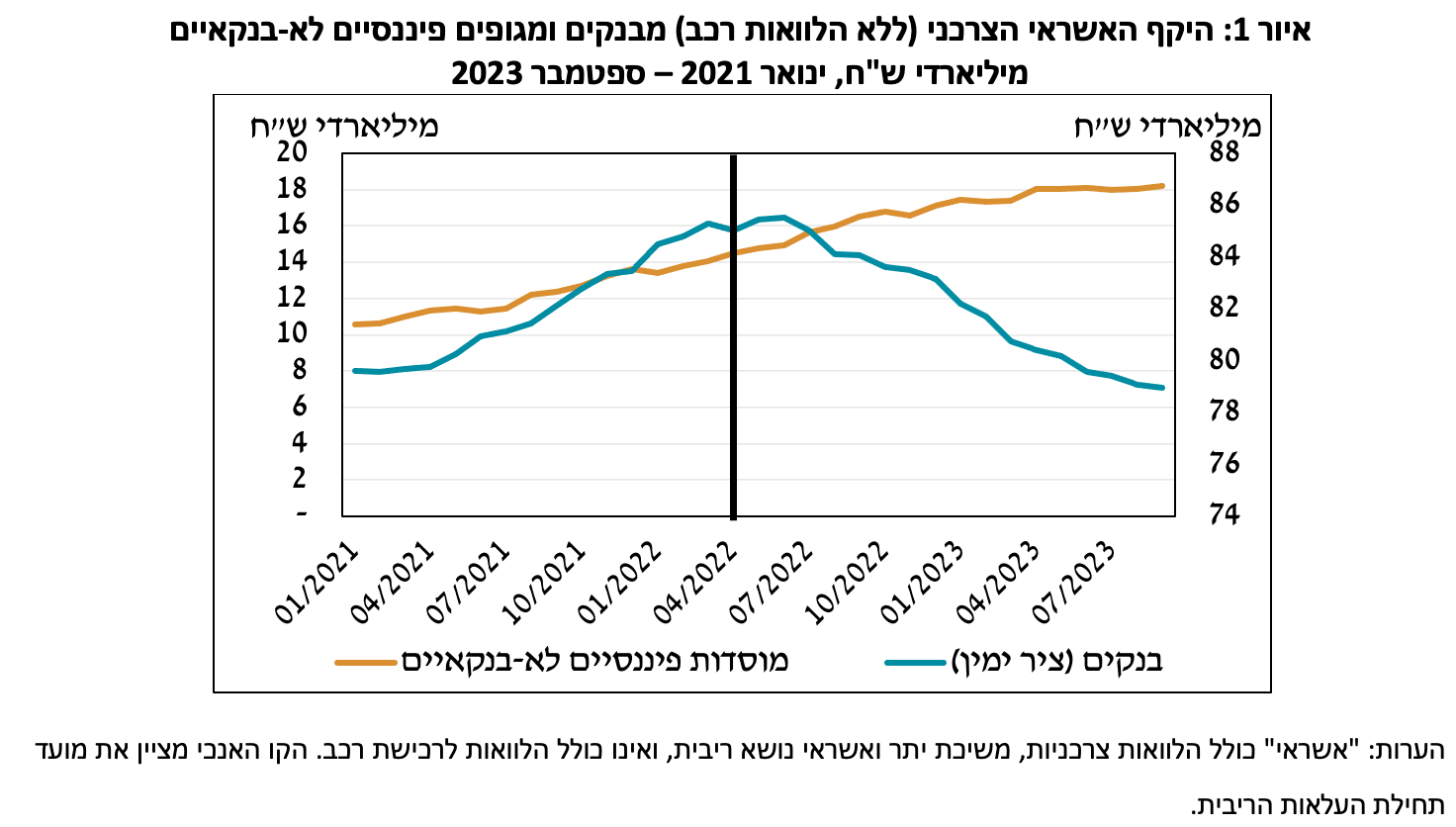

המחקר בחן את השפעת המדיניות המוניטרית בשנים 2021–2023 על מבנה שוק האשראי הצרכני בישראל. בשנים אלה, ובפרט מאפריל 2022, בנק ישראל העלה את הריבית מספר פעמים. ואולם, בשונה מתקופות קודמות של העלאות ריבית, בתקופה זו כבר פעלו בשוק האשראי הצרכני גם גופים פיננסיים לא-בנקאיים בהיקף משמעותי שהלך וגדל. ממצאי המחקר מצביעים על כך שבעוד שהבנקים צמצמו את היקף האשראי הצרכני (ללא הלוואות רכב), האשראי שהעמידו גופים אלה המשיך להתרחב. בסיכומו של דבר, מאפריל 2022 ועד סוף התקופה הנסקרת (ספטמבר 2023) סך האשראי הצרכני במשק אמנם הצטמצם ב-2.3 אחוזים, אולם האשראי הצרכני הניתן מגופים פיננסיים לא-בנקאיים התרחב וחלקו מסך האשראי הצרכני גדל מ-14 אחוזים באפריל 2022 ל-18.8 אחוזים בספטמבר 2023.

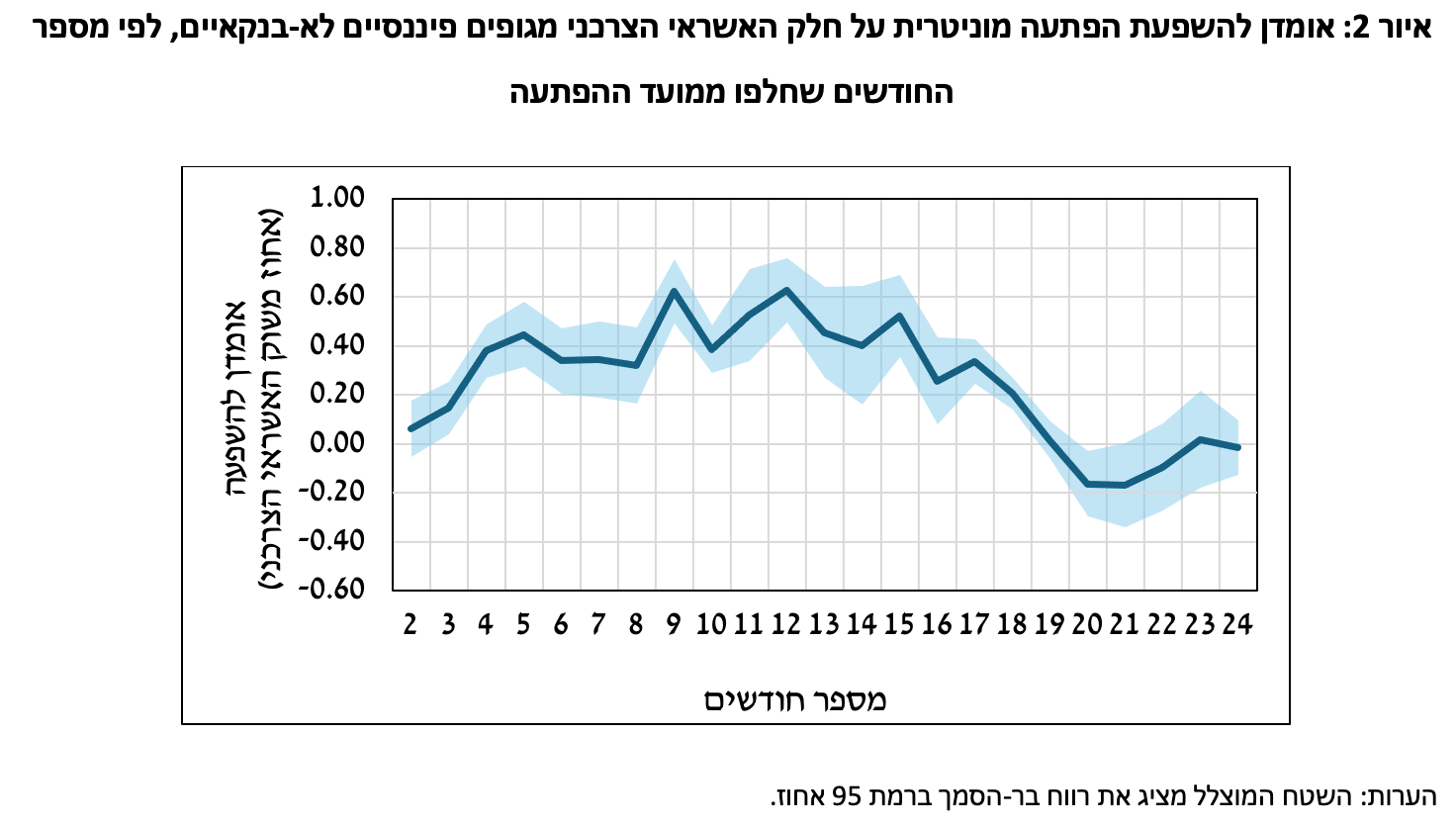

בעזרת נתונים ממאגר האשראי הקמעונאי ושיטות ניתוח אמפיריות מתקדמות, המחקר מאשש את הקשר בין העלאות הריבית לבין השינוי במבנה השוק. בתגובה להעלאות הריבית, הבנקים צמצמו את היקפי האשראי הצרכני, אך חלק מן האשראי שצומצם על ידם הוחלף באשראי שהעמידו גופים פיננסיים לא-בנקאיים. כתוצאה מכך חלקם של גופים אלה בשוק המשיך לגדול, בהמשך למגמה שנצפתה עוד קודם להעלאות הריבית. אומדן להשפעה זו מוצג באיור 2, המתאר את עוצמת ההשפעה של הפתעה מוניטרית - כלומר, העלאת ריבית שלא נצפתה מראש על ידי השוק - על חלקו של האשראי שמעמידים הגופים הפיננסיים הלא-בנקאיים (לאחר חודש, חודשיים וכן הלאה). מן האיור עולה כי השפעה זו מגיעה לשיאה לאחר כשנה ממועד העלאת הריבית. במצטבר, המחקר מוצא כי הפתעות המדיניות המוניטרית של בנק ישראל בשנים מסבירות למעלה מ-58 אחוז מהגידול בנתח השוק של הגופים הפיננסיים הלא-בנקאיים בתקופה זו.

ההסבר המרכזי לתופעה נעוץ בהבדלים בין מקורות המימון של הבנקים לבין אלה של הגופים הפיננסיים הלא-בנקאיים: בניגוד לבנקים, הנשענים בעיקר על פיקדונות קצרי טווח של הציבור כמקור לפעילותם, הגופים הפיננסיים הלא-בנקאיים מסתמכים יותר על מימון לטווח ארוך. מאחר שהריבית לטווח ארוך מגיבה באופן חלקי בלבד לשינויים בריבית בנק ישראל, חשיפתם של גופים אלה לעליית הריבית נמוכה יותר מזו של הבנקים. המחקר מראה כי לאחר העלאות הריבית, גופים פיננסיים הלא-בנקאיים אף מגדילים את היקף המימון לטווח ארוך במאזניהם, בעוד הבנקים אינם עושים זאת. הרחבת מקורות המימון מאפשרת לגופים הלא-בנקאיים להגדיל את פעילות האשראי הצרכני שלהם, ובכך לחזק את מעמדם בשוק.

המחקר מצביע גם על כך שהמקור המרכזי לגידול במימון לטווח ארוך של הגופים הפיננסיים הלא-בנקאיים הוא הסטה של חלק מהאשראי הבנקאי לטובתם. במילים אחרות, כאשר בנק מצמצם את היקף האשראי הישיר לצרכנים, הוא עשוי להפנות חלק מהמקורות הפנויים למתן אשראי לטווח ארוך לגופים פיננסיים לא-בנקאיים. גופים אלה משתמשים בחלק מהמימון שקיבלו כדי להרחיב את האשראי הצרכני שהם מעניקים, ובכך להגדיל את חלקם בשוק זה.

המחקר בחן גם האם הגידול באשראי הצרכני מצד הגופים הלא-בנקאיים נובע מהרחבת האשראי ללווים בעלי פרופיל סיכון גבוה יותר – למשל לווים שהבנקים נוטים שלא לאשר להם אשראי – אך הממצאים אינם תומכים בהסבר זה.

ממצאי המחקר עשויים לתרום להבנת השפעות ריבית הבנק המרכזי בסביבה שבה לצד הבנקים פועלים שחקנים נוספים בשוק האשראי. נוסף על כך, העובדה שגופים פיננסיים לא-בנקאיים נשענים במידה רבה על מימון מן המערכת הבנקאית כדי להרחיב את פעילותם מחדדת את הצורך במסגרת רגולטורית אינטגרטיבית, שתבחן את הבנקים ואת הגופים הפיננסיים הלא-בנקאיים כמכלול אחד ותאפשר פיקוח על הקשרים הפיננסיים ביניהם.