4 הכוחות שיקבעו את כיוון השווקים בחצי שנה הבאה / קרדיט: אילוסטרציה – AI

4 הכוחות שיקבעו את כיוון השווקים בחצי שנה הבאה / קרדיט: אילוסטרציה – AIעמית י. 10/06/2026

בכל אמצע שנה מפרסמים בתי ההשקעות הגדולים את התחזיות שלהם לשווקים. בדרך כלל מדובר במסמכים עמוסים במספרים, יעדים למדדי מניות ותחזיות צמיחה כלכלית. אך חברת ההשקעות פידליטי בחרה השנה בגישה מעט שונה. במקום לנסות לנחש היכן יהיה מדד S&P 500 בעוד כמה חודשים, היא זיהתה ארבע כוחות מרכזיים שלדעתה יעצבו את השווקים בתקופה הקרובה.

הגישה הזו מעניינת במיוחד כי היא מתמקדת במגמות ובגורמים המשפיעים על הכלכלה ועל השווקים, ולא בניסיון לחזות מספרים מדויקים. לפי פידליטי, הכוחות המרכזיים הם: התחזקות השווקים מחוץ לארצות הברית, המשך עוצמת הרווחים של החברות האמריקאיות, תקופה ממושכת של תנודתיות נמוכה ומגבלות הפעולה של הפדרל ריזרב.

כשבוחנים את כל חמשת הכוחות יחד, עולה מסר מרכזי אחד: להישאר מושקעים בשוק, אך לדאוג לפיזור השקעות רחב ואמיתי.

העולם מחוץ לארה"ב חוזר לעניינים

במשך שנים רבות התפיסה הייתה שהדרך הפשוטה ביותר להצליח בשוק ההון הייתה להשקיע בארצות הברית. מניות הטכנולוגיה האמריקאיות הובילו את העליות והפכו את השוק האמריקאי למוקד המשיכה המרכזי של משקיעים מכל העולם.

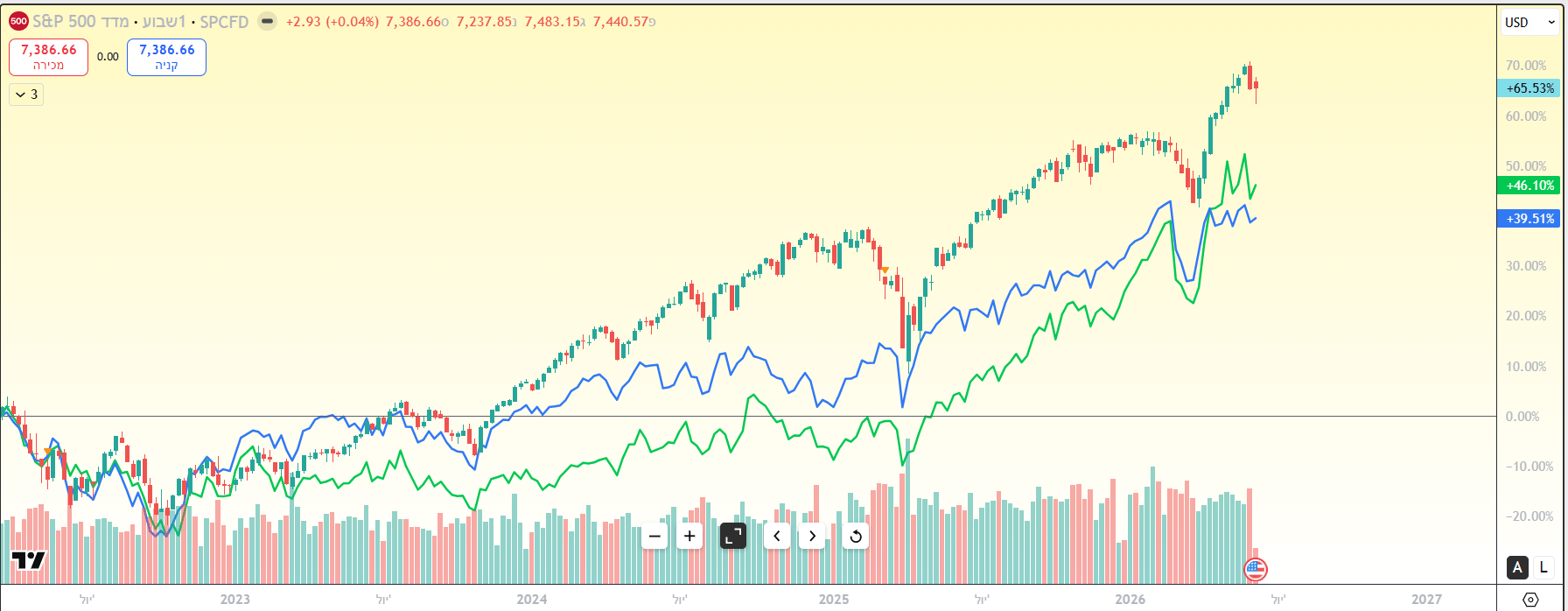

אך בשנים האחרונות מתחילה להופיע תמונה שונה. מניות מחוץ לארצות הברית הציגו ביצועים טובים יותר מהמניות האמריקאיות במהלך 2025, ובינתיים המגמה נמשכת גם לתוך 2026. שווקים מתעוררים אף השיגו במקרים רבים תשואות טובות יותר משווקים מפותחים.

בפידליטי מעריכים שלא מדובר בתופעה זמנית. הם מעריכים שמניות רבות באירופה, אסיה ושווקים מתעוררים עדיין נסחרות במחירים אטרקטיביים יחסית. בנוסף, היחלשות הדולר האמריקאי עשויה להגדיל את התשואות של משקיעים זרים, ובנוסך, ההערכה היא שהוצאות ממשלתיות גדולות יותר על ביטחון ותשתיות ברחבי העולם עשוי לתמוך ברווחי החברות המקומיות.

אירופה מהווה דוגמה בולטת לכך. מדינות רבות שם הגדילו משמעותית את תקציבי הביטחון בעקבות המלחמות והמתחים הגיאופוליטיים. במקביל, מושקעים סכומים מאד גדולים בתשתיות, באנרגיה ובטכנולוגיות חדשות. לפי פידליטי, כל אלה עשויים לתרום לצמיחת החברות המקומיות בשנים הקרובות.

הפער בין ביצועי מניות ארצות הברית מול מניות בינלאומיות מצטמצם. גרף מאת TradingView

מנוע הרווחים של החברות ממשיך לעבוד

למרות שיש אינפלציה גבוהה, מלחמות ומתחים גיאופוליטיים, נניתן לראות ששוקי המניות ממשיכים להפגין יציבות והסיבה העיקרית לכך היא רווחי החברות.

החברות האמריקאיות ממשיכות להציג ביצועים חזקים במיוחד. ברבעון הראשון של 2026 יותר מ-80% מחברות מדד S&P 500 היכו את תחזיות האנליסטים הן בהכנסות והן ברווחים.

ענף הטכנולוגיה ממשיך להוביל את הצמיחה, בעיקר בזכות ההשקעות האדירות בתחום הבינה המלאכותית. חברות רבות נהנות מביקוש גובר למרכזי נתונים, שבבים, שירותי ענן ותשתיות מחשוב מתקדמות. בפידליטי מאמינים שהמגמה הזו עדיין לא הסתיימה. לכן הם ממשיכים להעדיף מניות איכותיות בארצות הברית, במיוחד בתחומי הטכנולוגיה והבריאות.

עם זאת, חשוב לזכור שחלק גדול מהאופטימיות כבר מגולם במחירי המניות. חברות הטכנולוגיה הגדולות נסחרות במכפילים גבוהים יחסית, ולכן כל אכזבה בתוצאות הכספיות עלולה לגרום לתנודתיות משמעותית.

השקט בשווקים עלול להטעות

אחד הנתונים המעניינים ביותר שעליהם מצביעה פידליטי הוא הפער בין המציאות לבין התנהגות השווקים.

מצד אחד, העולם מתמודד עם אי ודאות רבה: מלחמות, מכסים, אינפלציה ומחלוקות בין קובעי המדיניות הכלכלית. מצד שני, מדדי התנודתיות בשווקים נמצאים ברמות נמוכות יחסית. לדברי פידליטי, הפער הזה לא יישאר לנצח. בשלב מסוים הוא עשוי להסתיים על ידי עלייה חדה ומהירה בתנודתיות.

חשוב להדגיש שאין כאן המלצה של פידליטי לברוח מהשוק. היא מציעה לבנות תיק השקעות שיוכל להתמודד גם עם תקופות פחות נוחות. בין האפשרויות שהיא מציינת יש אג"ח איכותיות ואג"ח להמרה, שמציעות שילוב בין פוטנציאל עלייה של מניות לבין הגנה יחסית של אג"ח.

בקצרה, המסר המרכזי הוא שאין צורך לנסות לתזמן את השוק, אלא להיערך מראש לאפשרות של תקופות סוערות יותר.

הפדרל ריזרב נמצא במלכוד

הכוח הרביעי שעליו מצביעה פידליטי קשור למדיניות המוניטרית בארצות הברית.

האינפלציה עדיין גבוהה משמעותית מיעד ה-2% של הפדרל ריזרב. במקביל, החוב הממשלתי האמריקאי ממשיך לצמוח בקצב מהיר. זה אומר שהפד עומד בפני דילמה מורכבת. הורדת ריבית אגרסיבית מדי יכולה להצית מחדש את האינפלציה, בעוד שהשארת הריבית ברמה גבוהה לאורך זמן עלולה להאט את הפעילות הכלכלית.

במצב כזה, פידליטי רואה יתרון מסוים בזהב ובאג"ח איכותיות. הזהב נתפס במשך שנים כמקלט בתקופות של אי ודאות ואינפלציה, ובאג"ח, שנהנות כיום מתשואות גבוהות בהרבה מאלו שהיו במהלך העשר שנים האחרונות.

במילים אחרות, אם הריבית תרד בעתיד, מחירי האג"ח עשויים לעלות, ולכן הן מספקות גם פוטנציאל לרווח הון בנוסף להכנסה השוטפת.

מה המסקנה למשקיעים?

ארבעת הכוחות הנ"ל מציירים תמונה מורכבת אך מעניינת. מצד אחד, הרווחים של החברות ממשיכים לתמוך בשוק, שווקים בינלאומיים מציעים הזדמנויות חדשות והכלכלה העולמית עדיין מחזיקה מעמד. מצד שני, האינפלציה, החוב הממשלתי והאפשרות לעלייה בתנודתיות מזכירים למשקיעים שהסיכונים לא נעלמו.

המסקנה המרכזית היא שאין סיבה למהר ולצאת מהשוק, אך גם לא כדאי להסתמך על מנוע צמיחה אחד בלבד. פיזור בין אזורים גיאוגרפיים שונים, שילוב של מניות ואג"ח והקטנת התלות בקבוצה קטנה של מניות מובילות עשויים להיות הצעדים החשובים ביותר עבור משקיעים במחצית השנייה של השנה.

למעשה, בסופו של דבר, פידליטי לא מנסה לחזות בדיוק מה יקרה מחר בבוקר. אלא מזכירה למשקיעים שהצלחה ארוכת טווח אינה תלויה בניבוי העתיד, אלא בבניית תיק השקעות שיוכל להתמודד עם מגוון רחב של תרחישים.

לסיום, אם יש משהו שאפשר ללמוד מארבעת הכוחות של פידליטי, זה שגם בשוק ההון, כמו בחיים, לא כדאי לשים את כל התקוות על כוכבת אחת, גם אם קוראים לה 'אנבידיה'.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]