הקלה בחשבון העו״ש / קרדיט: אילוסטרציה – AI

הקלה בחשבון העו״ש / קרדיט: אילוסטרציה – AIבנק ישראל 21/06/2026

במטרה להקל על כלל לקוחות המערכת הבנקאית בהבנת השירותים הבנקאיים הבסיסיים, לשפר את יכולת ההשוואה, ולפשט את מנגנון החיוב הקיים עבור פעולות עו"ש שוטפות, מפרסם היום בנק ישראל רפורמה חדשה שתכנס לתוקפה בצורה מדורגת באוקטובר 2026 וביולי 2027.

הרפורמה כוללת עדכון לשיטת החיוב בגין ביצוע פעולות תשלום שוטפות בו נקבע שירות חדש של "ניהול חשבון תשלום" במחיר חודשי מפוקח מקסימלי. כמו כן, נקבע מחיר מפוקח מקסימלי שניתן לגבות בגין עמלת דמי כרטיס חיוב מיידי החודשית (דביט) והתווספה אפשרות לתאגידים הבנקאיים להציע לציבור חבילות שירותים גמישות התואמות את צרכי הלקוחות ובעלות ערך עבורם.

המפקח על הבנקים, מר דניאל חחיאשוילי: "ניהול חשבון תשלום והחזקת אמצעי לתשלום מהחשבון, הינם שירותים בסיסיים שיש לאפשרם לכל אדם ובעלות סבירה . מגוון אפשרויות הבחירה וסוגי השירותים הרבים הקיימים בתחום זה כיום, גורמים לבלבול ומקשים על יכולת ההשוואה ביניהם. הרפורמה שאנו מפרסמים היום נועדה להתמודד עם קשיים אלו, לפשט ולהקל על הלקוחות והיא מהווה מרכיב משמעותי בקידום התחרות ובשיפור ההוגנות במערכת שהם מיעדיו האסטרטגיים של הפיקוח על הבנקים. תחום העמלות נמצא במוקד העשייה של הפיקוח על הבנקים, ובנוסף לרפורמה זו, בימים אלה נבחנות בין היתר עמלות בעולמות המט"ח וניירות הערך. לגבי האחרון, צוות מודלי תגמול בניירות ערך אשר בו היו חברים רשות ניירות ערך, אגף תקציבים והפיקוח על הבנקים סיים את עבודתו ומסקנותיו יפורסמו בקרוב לציבור".

עיקרי הרפורמה:

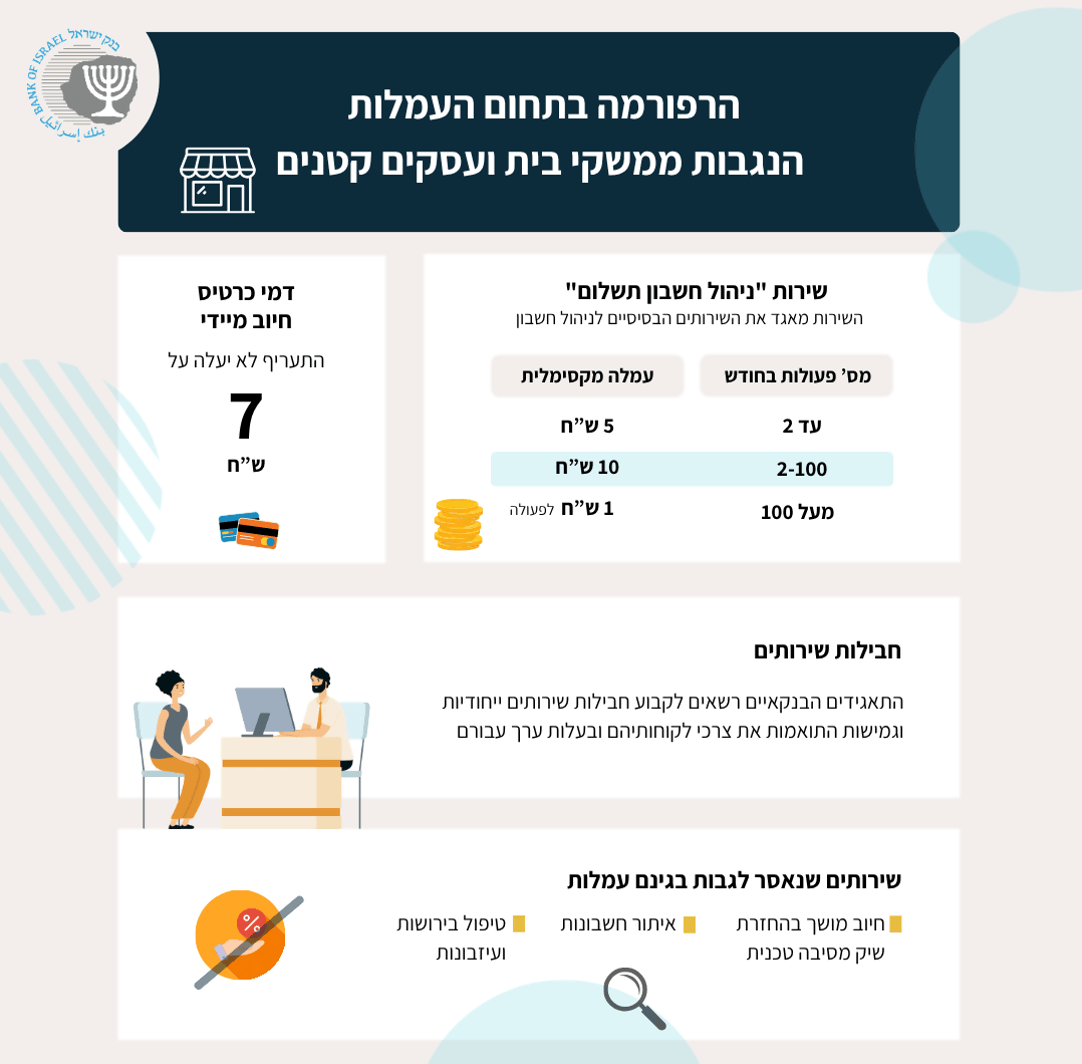

שירות "ניהול חשבון תשלום"

השירות החדש מאגד את כל השירותים הבסיסיים היומיומיים לניהול חשבון שוטף כגון, זיכוי וחיוב חשבון, הפקדה ומשיכה של מזומן, העברה לחשבון אחר, משיכה, פדיון או הפקדת שיק, תשלום שובר. בהתאם לשיטה החדשה, תאגיד בנקאי רשאי לגבות מלקוח (יחיד או עסק קטן), בעל חשבון תשלום פעיל, עמלת "ניהול חשבון תשלום" קבועה עבור 100 פעולות בחודש. פעולות אלו כוללות את השירותים הנפוצים, כפי שמופו על ידי הפיקוח על הבנקים ופורטו בכללים. במסגרת השיטה החדשה הורחבו כמות הפעולות - מ-10 פעולות ישיר ופעולת פקיד אחת במסלול הבסיסי ל-100 פעולות. וכן, הורחבו סוגי הפעולות הנכללים בשירות, לרבות הוראות לביטול חיוב, הפקת מסמכים ודוחות סטנדרטיים ואיתור מסמכים. כמו כן, שונתה ברירת המחדל, כך שהשירות החדש יחול על כלל הלקוחות ולא נדרשת פעולת הצטרפות אקטיבית מצדם. השיטה החדשה מחליפה את שירות המסלולים הקיים שנקבע בשנת 2014 ואת שיטת הגבייה פר פעולה שהייתה ברירת המחדל בכללים ביחס לשירותים הבסיסים .

בנוסף לקביעת שיטת התשלום האמורה, במסגרת הרפורמה הוטל פיקוח על המחירים הבאים במסגרת שירות "ניהול חשבון תשלום":

העמלה בעד 100 הפעולות הראשונות בחודש תעמוד על סכום מרבי שלא יעלה על 10 שקלים חדשים;

ככל שבוצעו בחשבון התשלום 0 עד 2 פעולות בחודש, סכום העמלה יהיה עד 5 שקלים חדשים;

עבור כל פעולה נוספת מעל 100 פעולות, הכלולה בשירות זה, סכום העמלה לא יעלה על 1 ש"ח.

שיטת התשלום החדשה תיכנס לתוקפה ביולי 2027, תאגידים בנקאים שיהיו מעוניינים בכך יוכלו להקדים מועד זה.

דמי כרטיס חיוב מיידי

כרטיס חיוב מיידי הוא אמצעי תשלום בסיסי וחיוני, המונפק על ידי התאגיד בנקאי בו הלקוח מנהל את חשבונו. הכרטיס משמש, בין היתר, לקוחות המשתייכים לאוכלוסיות מוחלשות, ולקוחות מסורבי כרטיס אשראי, עבורם כרטיס חיוב מיידי הינו הדרך היחידה לבצע עסקאות באמצעים דיגיטליים. אוכלוסיות אלו בד"כ גם אינן נהנות מפטור מתשלום עמלה בעד הכרטיס או מהנחות אחרות בתחום זה. בנוסף, ההחזקה בכרטיס מאפשרת להפחית את מספר הביקורים בסניפים, ומקלה על ביצוע עסקאות יומיומיות חלף השימוש במזומן. בשל כך, הוראת ניהול בנקאי תקין מס' 422 בנושא "פתיחת חשבון עובר ושב ביתרת זכות וניהול חשבון" מתייחסת לאמצעי תשלום זה, וקובעת כי אין לסרב סירוב בלתי סביר לבקשת לקוח לקבל כרטיס חיוב מיידי.

במטרה להגן על אוכלוסיות מוחלשות ולתרום לחיזוק מעמדו של אמצעי תשלום בסיסי המאפשר התנהלות שוטפת, שולב ברפורמה מהלך לפיקוח על תעריף דמי כרטיס כך שלא יעלה על מחיר של 7 ש"ח. התעריף המירבי שנקבע מאזן בין הרצון להוזיל את התעריף הממוצע הקיים כיום בשוק (כ-9 ש"ח) ובין שמירה על מודל עסקי בר קיימא, מבלי לפגוע באיכות השירות הניתן ללקוחות.

הסדר זה יכנס לתוקפו באוקטובר 2026 ויחליף את ההסדר הקיים היום לפיו ישנו פטור מדמי כרטיס חיוב מיידי למשך שלוש שנים ובלבד שלאותו לקוח יש כרטיס אשראי במקביל, והוא אף נותן הגנה לאוכלוסייה רחבה יותר ולתקופה ארוכה יותר.

חבילות שירותים

במטרה לעודד מודלים עסקיים חדשים, מתאפשר לתאגידים הבנקאיים לקבוע חבילות שירותים ייחודיות וגמישות התואמות את צרכי לקוחותיהם ובעלות ערך עבורם. בכלל זה ניתן ליצור חבילות המאגדות שירותים מחלקים שונים בתעריפון המלא, לרבות שירות "ניהול חשבון תשלום", לחבילת שירותים אחת. התאגידים הבנקאים נדרשים לקבל את אישור המפקח על הבנקים להוספת חבילות אלו לתעריפון.

שירותים שנאסר לגבות בגינם עמלות

חיוב מושך בהחזרת שיק מסיבה טכנית, איתור חשבונות, טיפול בירושות ועיזבונות.